کدام وام بهتر است ؟ وام 300 میلیونی طرح مهربانی بانک ملی یا200 میلیونی طرح رشد بانک ملت؟

کدام وام بهتر است ؟ وام طرح مهربانی بانک ملی یا طرح رشد بانک ملت؟/ پول خود را در کدام بانک سپرده کنیم ؟ طرح وام 300 میلیونی بانک ملی را بگیریم و یا وام 200 میلیونی بانک ملت را دریافت کنیم؟ مزایای طرح رشد بانک ملت : 1- پرداخت تسهیلات تا سقف 15 میلیارد ریال به افراد دارای مجوز کسب و کار 2- امکان سپرده گذاری در حساب کوتاه مدت و دریافت سود (5 درصد) مزایای طرح مهربانی بانک ملی : 1-نرخ پایین تسهیلات ( 4 درصد ) 2-امکان دریافت وام با خواب یک ماهه سرمایه 3-دریافت فقط 1 ضامن برای دریافت وام

مقایسه طرح های وام دهی بانک ها / پول خود را در کدام بانک سپرده کنیم ؟

به گزارش بانک اول بعد از یک دوره چند ماه در پرداخت تسهیلات خرد از سوی بانک ها و موسسات اعتباری کشور ٬ مدتی است که رالی معرفی انواع طرح های رنگارنگ از سوی بانک ها جهت جذب سپرده های مردم و پرداخت تسهیلات آغاز شده است.

در گذشته بسیاری از بانک ها انواع و اقسام وام و تسهیلات خرد بدون نیاز به سپرده گذاری و ایجاد معدل حساب در قالب انواع عقود مبادله ای و مشارکتی نظیر کارت اعتباری ٬ مرابحه ٬ خرید کالا و ... پرداخت می کردند ٬ ولی با تغییر سیاست های شورای پول و اعتبار و با هدف کنترل نقدینگی و خلق پول و ایجاد تورم بیشتر توسط بانکها و موسسات مالی و اعتباری ٬ پرداخت تسهیلات خرد به مردم بسیار محدود و منوط به سپرده گذاری و ایجاد معدل و امتیاز حساب شده است .

در سری مقالات جدید بانک اول به قلم اصغر کریمی زفره کارشناس ارشد مدیریت امور بانکی به مقایسه طرح های مختلف وام و تسهیلات و نیز طرح های سپرده گذاری و کسب سود از بانک ها می پردازیم.

در این مقاله 2 طرح جدید از دو بانک بزرگ کشور یعنی طرح مهربانی بانک ملی و طرح رشد بانک ملت را با هم بررسی و مقایسه می کنیم و در روزهای آینده طرح های مختلف سایر بانک ها و موسسات را بررسی خواهیم کرد.

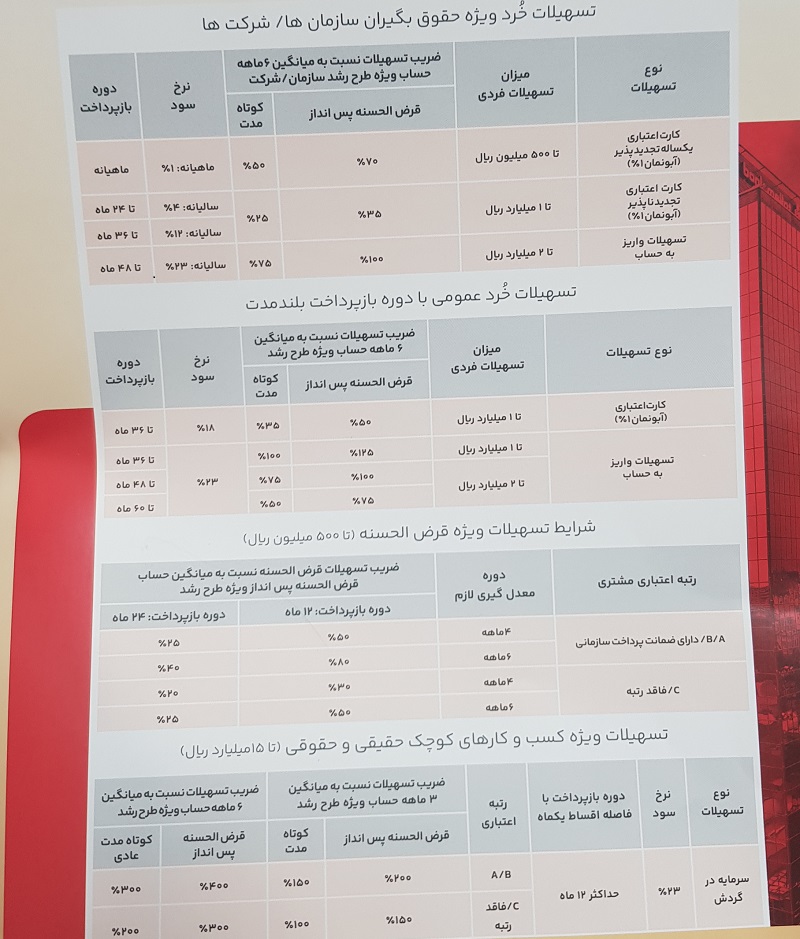

1- طرح رشد بانک ملت :

اقلام تسهیلاتی طرح رشد

مزایای تسهیلات طرح رشد

نحوه دریافت تسهیلات طرح رشد

مشخصات کلی تسهیلات رشد

- نرخ تسهیلات: از 1 درصد تا 23 درصد

- مدت بازپرداخت اقساط تسهیلات: حداکثر 60 ماه

- حداکثر مبلغ تسهیلات: تا 4 برابر معدل ایجادی

- سقف فردی تسهیلات: مشتریان حقیقی: تا 2 میلیارد ریال/ مشتریان کسب و کاری: تا 15 میلیارد ریال

-

مزایای طرح رشد بانک ملت :

1- پرداخت تسهیلات تا سقف 15 میلیارد ریال به افراد دارای مجوز کسب و کار

2- امکان سپرده گذاری در حساب کوتاه مدت و دریافت سود (5 درصد)

معایب طرح رشد بانک ملت :

1- مدت زمان زیاد خواب سرمایه برای افراد بدون مجوز کسب و کار ( 6 ماه)

2- دوره بازپرداخت کوتاه مدت (12 ماهه) اقساط در وام 15 میلیاری کسب و کار

3- نرخ بالای تسهیلات 23 درصد

4- سقف پایین تسهیلات برای افراد عادی ( 200 میلیون تومان )

5- محدودیت در پرداخت وام قرض الحسنه 4 درصدی ( سقف 50 میلیون تومان فقط به حقوق بگیران در بانک ملت )

2- طرح مهربانی بانک ملی :

طرح مهربانی ملی از جمله طرحهای جدید اعطای وام قرض الحسنه در بانک ملی ایران است که مشتریان و متقاضیان وام می توانند تا سقف سه میلیارد ریال (300 میلیون تومان) با یک ضامن و با کارمزد 2 تا 4 درصد وام دریافت کنند. این طرح امتیازی است و مشتریان، براساس میانگین کارکرد ۱ ماه تا 12 ماه حساب خود، امکان دریافت این وام را دارند. مشتریان و متقاضیان وام می توانند براساس جدول زیر با مراجعه به هریک از شعب بانک ملی ایران و یا از طریق سامانه بام به صورت غیر حضوری افتتاح حساب نموده و از مزایای این طرح بهره مند شوند.

همچنین متقاضیانی که فاقد حساب در بانک ملی ایران هستند میتوانند با نصب همراه بام نسبت به افتتاح حساب قرض الحسنه مهربانی ملی اقدام نمایند و از وام 300 میلیون تومانی بهره مند شوند.

- سقف اعطای وام طرح مهربانی ملی برای هر شخص حقیقی حداکثر سه میلیارد ریال می باشد و مازاد آن قابل انتقال می باشد.

- نرخ کارمزد 2 تا 4 درصد .

- تنها با یک ضامن .

- صرفاً امکان انتقال قسمت و یا تمامی امتیاز به افراد درجه یک خانواده وجود دارد.

- تمامی اشخاص حقوقی (شرکتها/سازمانها و ...) میتوانند نسبت به افتتاح حساب قرضالحسنه پسانداز ریالی اقدام و با معرفی کارکنان خود امتیاز کسب شده را به آنان انتقال داده و با احراز امتیاز لازم، شرایط دریافت وام را فراهم نمایند.

- محاسبه امتیاز دریافت وام، بر اساس میانگین کارکرد روزانه حساب می باشد.

- افتتاح حساب غیر حضوری در سامانه بام.

- در صورتی که مبلغ وام مورد نظر از سقف 300 میلیون تومان بیشتر باشد، تا سقف 300 میلیون تومان به شخص صاحب حساب تعلق خواهد گرفت و مابقی وام قابل انتقال به غیر می باشد.

- مابقی وام قابل انتقال، تا سقف 300 میلیون تومان به هر نفر قابل انتقال می باشد.

-

-

مزایای طرح مهربانی بانک ملی :

- 1-نرخ پایین تسهیلات ( 4 درصد )

- 2-امکان دریافت وام با خواب یک ماهه سرمایه

- 3-دریافت فقط 1 ضامن برای دریافت وام

- 4- امکان افتتاح حساب به صورت غیر حضوری

- 5- امکان انتقال امتیاز وام و نیز انتقال سر ریز امتیاز وام به افراد درجه یک فامیل

- 6- تسهیلات خارج از سقف تسهیلات فردی است ( یعنی افراد با وجود دریافت تسهیلات دیگر در بانک ملی می توانند از این تسهیلات هم برخوردار شوند)

-

معایب وام قرض الحسنه طرح مهربانی بانک ملی :

- 1- سقف پایین تسهیلات (300 میلیون تومان )

- 2-ضری پایین تسهیلات نسبت به مدت سپرده گذاری

نتیجه گیری :

در این زور آزمایی با اختلاف طرح مهربانی بانک ملی پیروز است 0 زیرا هم در صد تسهیلات 4 درصدی آن در مقایسه با تسهیلات 23 درصدی بانک ملت مناسب تر هست.

و هم مدت زمان خواب سپرده از حد اقل 1 ماه شروع می شود در حالی که در بانک ملت باید 6 ماه منتظر دریافت امتیاز وام باشیم.