انتشار بخش دوم فهرست مودیان فراخوان شده و مشمولان ماده (17) قانون مالیات ارزش افزوده

کدام مودیان مالیاتی مشمول پرداخت آنی مالیات ارزش افزوده شدند؟

سازمان مالیاتی ازانتشار بخش دوم فهرست مودیان فراخوان شده و مشمولان ماده (17) قانون مالیات ارزش افزوده خبرداد.

به گزارش بانک اول ،در اجرای مفاد تبصره (1) ماده (17) قانون مالیات بر ارزش افزوده و آییننامه اجرایی آن، فعالان اقتصادی بشرح جدول پیوست، از ابتدای دوره تابستان سال 1405 (1405/4/1) همزمان با صدور صورتحساب مکلف به پرداخت مالیات و عوارض ارزش افزوده به نرخ 8% به صورت علیالحساب میباشند.

سازمان در این اطلاعیه همچنین متذکر شده است: درباره فعالان مندرج در لیست پیوست که بصورت زنجیره ای فعالیت می نمایند درصورتی که یکی از شعب به هر ترتیب مشمول فراخوان حاضر باشد کلیه شعب دیگر با هر اقتضائی نیز مشمول خواهند بود.

گفتنی است بر اساس ماده 17 قانون مالیات بر ارزش افزوده، مؤدیان مکلفند مالیات و عوارض فروش موضوع این قانون را از خریدار یا کارفرما وصول کنند و پس از کسر مالیات و عوارض پرداختی، مطابق مقررات به حساب سازمان واریز نمایند. قانونگذار همچنین در تبصره 1 این ماده تصریح کرده است: سازمان [امور مالیاتی کشور] میتواند تمام یا برخی از مودیان مشمول این قانون یا مشتریان آنها را مکلف کند مالیات و عوارض متعلقه را همزمان با صدور صورتحساب به حساب سازمان واریز نمایند. مالیات و عوارضی که به این ترتیب به سازمان پرداخت میشود، به حساب بستانکاری فروشنده منظور میشود و برای خریدار، در صورتی که مصرفکننده نهائی نباشد، اعتبار مالیاتی بهحساب میآید.

سازمان امور مالیاتی کشور نیز در اجرای این تبصره با فراخوان تعدادی از فعالان اقتصادی حوزه غذا و خوراک که عمدتا در مناطق برخوردار تهران مشغول فعالیت بودند، از ابتدای دی ماه سال 1404 با همکاری بانک مرکزی مالیات بر ارزش افزوده دریافتی این فعالان اقتصادی از مردم را به صورت برخط وصول کرد. در این اقدام، هیچ وجهی از محل منابع مالی واحد اقتصادی کسر نمیشود و فقط 80 درصد از ارزش افزوده دریافتی از مشتریان آنها، (با نرخ علی الحساب 8 درصد) به صورت برخط توسط سازمان دریافت می شود.

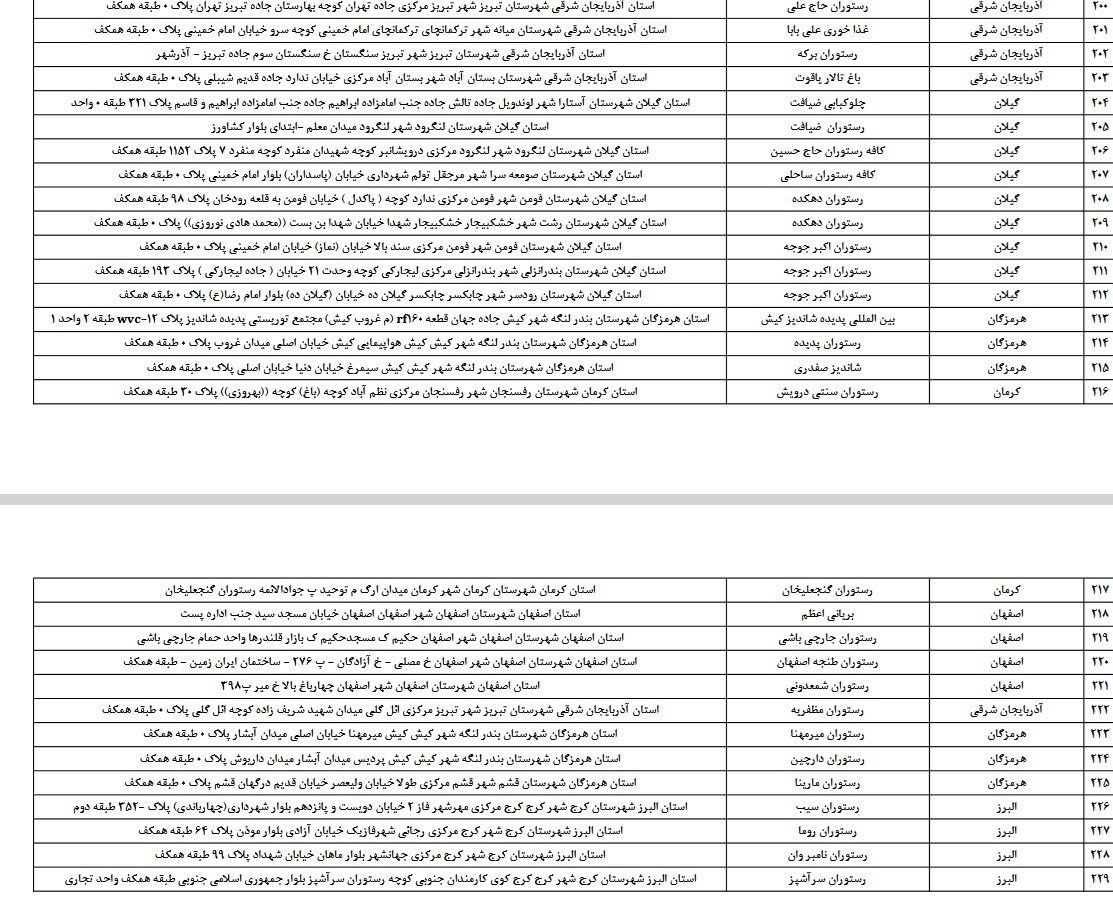

بر اساس اطلاعیه جدید سازمان امور مالیاتی درباره اجرای برخط مالیات بر ارزش افزوده با نرخ علیالحساب 8 درصد، فهرستی شامل 229 رسته شغلی در استانهای مازندران، آذربایجان شرقی، هرمزگان(کیش)، قزوین و خراسان رضوی مشمول این سازوکار شدهاند. با این حال، بررسی فهرست منتشرشده نشان میدهد که تعداد قابل توجهی از مودیان مشمول، بهویژه رستورانها و واحدهای خدماتی، عملاً در استانهای تهران و البرز مستقر هستند. بر این اساس، مالیات بر ارزش افزوده این واحدها از طریق سامانههای پرداخت بهصورت برخط و با نرخ علیالحساب 8 درصد کسر و به حساب سازمان امور مالیاتی واریز خواهد شد؛ اقدامی که با هدف افزایش شفافیت، کاهش فرار مالیاتی و تسهیل فرآیند وصول مالیات در دستور کار قرار گرفته است.