آشنایی با انواع درگاه بانکی و مزایای آن در صندوق های خانگی

بانک اول

درگاههای بانکی، در سالهای اخیر با روندی افزایشی و سریع، جانشین روشهای پرداخت قدیمیتر شدهاند. عواملی مانند: گسترش خریدهای اینترنتی، رونق کسب و کارها و فروشگاههای مجازی، شیوع ویروس کرونا و تلاش برای حذف اسکناس و ترغیب مردم به سمت خریدهای غیرحضوری، و در نهایت قابلیتها و امکانات فوقالعادهای که سرویسهای درگاه بانکی از آن بهرمند هستند، سبب شده است استفاده از روش پرداخت آنلاین، روز به روز در میان مردم، بیشتر رایج شود. با این وصف در مقالهی پیش رو تلاش میکنیم ضمن معرفی انواع درگاه بانکی و شرکتهای معتبر ارائه دهندهی این سرویس، مزایای استفاده از درگاه پرداخت در سازمان وامهای خانگی را نیز اندکی شرح بدهیم.

انواع درگاه بانکی کداماند؟

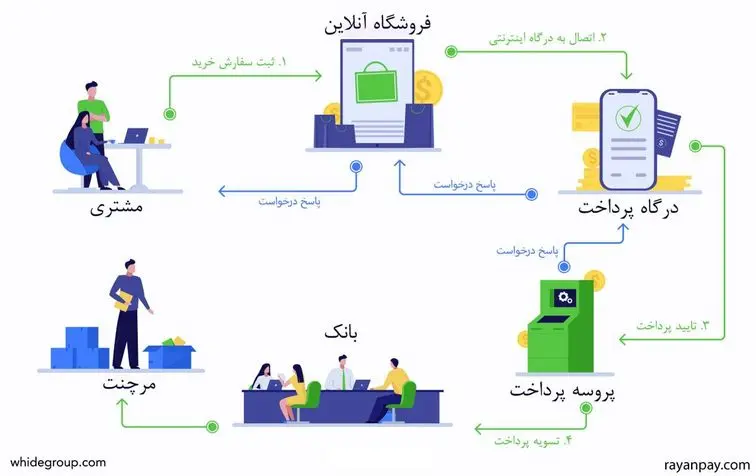

درگاههای بانکی بهطور کلی به دو نوع درگاه بانکی مستقیم و درگاه بانکی واسط تقسیم میشود. تفاوت عمدهای که میان این دو نوع درگاه بانکی وجود دارد، در وهلهی اول مرجعی است که شما باید برای دریافت درگاه بانکی به آن مراجعه کنید. برای دریافت درگاه بانکی مستقیم، اصولا ۱۲ شرکت معتبر PSP در ایران وجود دارد که همگی زیرمجموعهی بانکهای داخل کشور هستند. این شرکتها که تحت قوانین و نظارت سیستم سراسری شاپرک فعالیت میکنند، پس از طی مراحلی، درگاه بانکی مستقیم به شما واگذار میکنند.

۱۲ شرکت PSP معتبر شامل موارد زیر میباشند :

- شرکت آسان پرداخت پرشین

- شرکت الکترونیک کارت دماوند

- شرکت به پرداخت ملت

- شرکت پرداخت الکترونیک پاسارگاد

- شرکت پرداخت الکترونیک سامان

- شرکت پرداخت نوین آرین

- شرکت تجارت الکترونیک پارسیان

- شرکت پرداخت الکترونیک سداد

- شرکت سایان کارت

- شرکت فن آوا کارت

- شرکت کارت اعتباری ایران کیش

- شرکت پرداخت الکترونیک سپهر

اما نوع دیگر، درگاه بانکی واسط است. درگاه واسط، در واقع درگاه پرداختی است که بصورت واسط توسط شرکتهای پرداخت یار ارائه میشود. بدین صورت که شما به جایی دریافت درگاه از شرکت های PSP مانند به پرداخت ملت، آسان پرداخت، و… از شرکت های واسط که با شرکت های اصلی قرار دارند، خدمات پرداخت را دریافت می کنید. در واقع پرداخت یار واسط بین شما و شرکت PSP است و خدمات درگاه پرداخت را با کیفیت بهتر به شما ارائه میدهند. درگاه بانکی واسط توسط شرکتهای معتبر مانند شرکت رایان پی به متقاضیان ارائه میشود. در ادامه به تفاوتهای درگاه بانکی مستقیم و واسط میپردازیم.

تفاوتهای درگاه بانکی مستقیم و واسط

در گام نخست، برای دریافت درگاه بانکی مستقیم، کاربر نیاز به داشتن نماد اعتماد الکترونیکی دارد، در حالیکه برای دریافت درگاه بانکی واسط از شرکتهای پرداخت یار مانند شرکت رایانپی، الزامی برای داشتن اینماد وجود ندارد. تفاوت دیگری که سبب میشود، صاحبان کسب و کارهای گوناگون برای دریافت درگاه بانکی واسط رغبت بیشتری از خود نشان بدهند، ساختار پشتیبانی و خدمات جذاب درگاه بانکی واسط در قیاس با درگاه مستقیم است.

یک نکتهی دیگر در بیان تفاوت میان این دو نوع درگاه بانکی این است که امکان پیگیری آنی تراکنشها فقط در سرویس درگاه بانکی واسط وجود دارد. از طرف دیگر درگاه بانکی رایانپی به عنوان یک درگاه بانکی واسط از پشتیبانی آنلاین برخوردار است و دارای پنل مدیریتی با قابلیت گزارشگیری تحلیلی و دلخواه میباشد. ضمناً درگاه بانکی واسط، همواره به دلیل شرایط دریافت آسانتر و امکاناتی که دارد، روش محبوب کسب و کارهای کوچک بوده است.

باید به این نکته نیز اشاره کنیم که درگاه بانکی واسط، عموما به منظور اطلاعرسانی دربارهی جزییات تراکنشها و واریزیها از سرویسهای اعلان، مانند پیامک، بات تلگرام و … بهره میبرد.

همچنین این دو نوع درگاه بانکی از نظر نحوهی نصب نیز تفاوتهایی دارند: نصب درگاه پرداخت مستقیم نیاز به حدی از دانش فنی دارد، حال آنکه فرآیند نصب درگاه پرداخت واسط مانند درگاه بانکی رایانپی، از طریق توجه به دادههای ارائه شده و با استفاده از پلاگینهای موجود، به سادگی قابل انجام خواهد بود.

در نهایت توصیه میکنیم با شناخت کافی نسبت به ویژگیهای این دو نوع درگاه بانکی، به انتخاب آنها برای کسب و کار خود بپردازید.

همچنین برای کسب جزئیات و جدول مقایسه درگاه پرداخت مستقیم و درگاه واسط به لینک زیر مراجعه نمایید :

https://rayanpay.com/تفاوت-درگاه-مستقیم-و-درگاه-واسط/

مزایای استفاده از درگاه بانکی در سازکار وامهای خانگی

یکی از جاهایی که درگاه بانکی میتواند کاربرد بسیار مفیدی داشته باشد، در روند ادارهی صندوقهای وام خانگی است. وامهای خانگی که عموما از صندوقهای خانوادگی پرداخت میشوند، معمولا یک نفر را به عنوان مدیر صندوق انتخاب میکنند. مدیر صندوق وامهای خانگی میتواند به جای ارائهی شمارهی کارت بانکی به منظور دریافت اقساط اعضای صندوق، از درگاه بانکی استفاده کند. مثلا استفاده از لینک پرداخت رایانپی میتواند در این زمینه بسیار راهگشا باشد. در واقع مدیر صندوق خانگی میتواند لینک پرداخت را به سادگی و از راههای گوناگونی مانند پیامک و یا هر پیامرسان دیگری در اختیار اعضا قرار بدهد تا آنها نیز طی فرآیندی ساده و امن، اقساط ماهیانه را در موعد مقرر به حساب صندوق واریز کنند.

استفاده از لینک پرداخت رایانپی برای مدیر صندوق وامهای خانگی نیز مزایایی دارد: مثلا پنل مدیریتی سرویس لینک پرداخت، با قابلیتهایی مانند امکان گزارشگیری دلخواه و تحلیلی و همچنین یادآوری موعد پرداختیها به کمک قابلیت اعلان، میتواند سببساز مدیریتی آسانتر بر کل تراکنشهای صندوق بشود. از طرف دیگر کارمزدی که لینک پرداخت رایانپی از بابت این تراکنشها دریافت خواهد کرد، به مراتب کمتر از کارمزد کسر شده از هر تراکنش در روشهای دیگر بانکی میباشد. بنابراین به طور کلی استفاده از درگاه بانکی، میتواند در حکم دستیار مالی مدیران صندوقهای وام خانگی نقش موثری ایفا کند.