بانک های سودده و زیان ده

بانکها در سال گذشته چقدر سود و زیان دادند؟

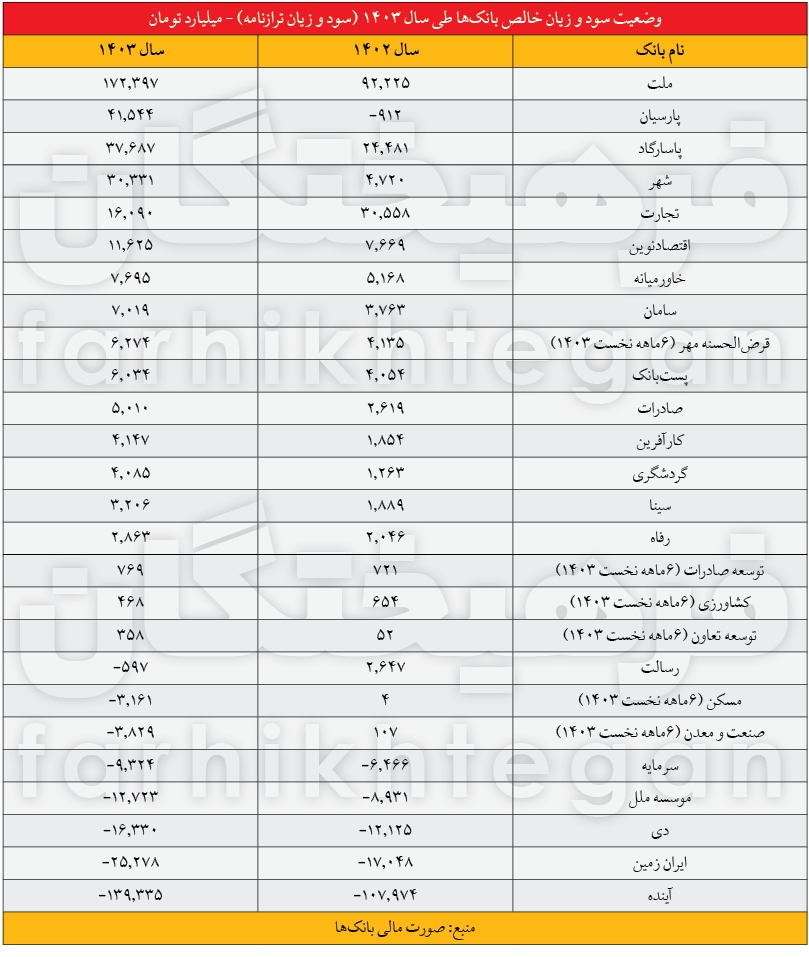

از بین ۲۰ بانکی که صورت مالی سال ۱۴۰۳ خود را منتشر کردهاند، ۱۴ بانک طی سال ۱۴۰۳ موفق به کسب سود خالص شده و ۶ بانک نیز زیان خالص داشتهاند.

از بین ۲۰ بانکی که صورت مالی سال ۱۴۰۳ خود را منتشر کردهاند، ۱۴ بانک طی سال ۱۴۰۳ موفق به کسب سود خالص شده و ۶ بانک نیز زیان خالص داشتهاند.

به گزارش بانک اول براساس این آمارها، از بین ۲۰ بانکی که صورت مالی سال ۱۴۰۳ خود را منتشر کردهاند، ۱۴ بانک طی سال ۱۴۰۳ موفق به کسب سود خالص شده و ۶ بانک نیز زیان خالص داشتهاند. این دادهها نشان میدهد ۱۴ بانکی که سود خالص داشتهاند، مجموع سود خالص آنها در سال گذشته نزدیک به ۳۵۰ همت بوده است.

بانک ملت با سود بیش از ۱۷۲ همتی در رتبه اول قرار داشته است. پارسیان با ۴۱.۵ همت دوم، پاسارگاد با نزدیک به ۳۸ همت سوم و بانک شهر و تجارت با ۳۰.۳ و ۱۶ همت در رتبههای چهارم و پنجم قرار داشتهاند. اقتصادنوین با ۱۱.۶ همت، خاورمیانه با ۷.۷ همت و بانک سامان با ۷ همت در رتبههای بعدی قرار داشتهاند که در سال گذشته موفق به ثبت سود خالص شدهاند. پست بانک با ۶.۲ همت و بانک صادرات نیز با بیش از ۶ همت در رتبههای بعدی قرار داشته که طی سال گذشته سود خالص ثبت کردهاند.

در بین بانکها، سود خالص همه بانکها به لحاظ اسمی در سال گذشته نسبت به سال ۱۴۰۲ رشد داشته و تنها در بانک تجارت سود خالص بانک از ۳۰.۵ همت در سال ۱۴۰۲ به ۱۶ همت در سال ۱۴۰۳ افت پیدا کرده است.

زیان خالص ۲۰۳ هزار میلیارد تومانی در ۶ بانک

اگر بانکهای دولتی که صورت مالی ۶ ماهه نخست خود را منتشر کردهاند کنار بگذاریم، طی سال گذشته ۶ بانک خصوصی دارای زیان خالص بودهاند. حجم این زیان ۲۰۳ همت است. بانک آینده با بیش از ۱۳۹ همت، تقریباً نزدیک به ۶۹ درصد از زیان خالص ۶ بانک غیردولتی را به خود اختصاص داده است.

بانک ایران زمین با حدود ۲۵.۳ همت در رتبه بعدی قرار دارد. بانک دی با ۱۶.۳ همت، مؤسسه ملل با ۱۲.۷ همت، بانک سرمایه با ۹.۳ همت و بانک قرضالحسنه رسالت با ۵۹۷ میلیارد تومان به ترتیب بانکهایی هستند که طی سال گذشته زیان خالص داشتهاند. در کنار این بانکها، دو بانک دولتی صنعت و معدن و مسکن طی نیمه نخست سال گذشته دارای زیان خالص به ترتیب ۳.۸ و ۳.۲ همت بودهاند. نگاهی به دلایل زیاندهی بانکهای مذکور نشان میدهد ما با دو گونه بانک در بین اینها روبهرو هستیم.

دسته اول بانکهایی همچون بانک آینده هستند که سالها با راه انداختن بازی پانزی در بخش سپردهها، سپردههای گرانقیمت دریافت کرده و بخش بزرگی از هزینههای آنها مربوط به همین بخش بوده است. حبس منابع در بخش املاک و داراییهای بزرگ و غیرنقدشونده و بدون درآمد نیز بخش دیگری از دلایل زیان این بانک است.

در سمت دیگر، در برخی بانکها عدم بازگشت تسهیلات اعطایی، اعطای تسهیلات به اشخاص زیرمجموعه و حبس آن در بخش املاک بزرگ (همچون مؤسسه ملل)، سهم بالای سود سپرده و عدم سودآوری بانک از سرمایهگذاریهای خود، دلیل اصلی زیان آنها بوده است.

فرهیختگان