دسترسی فوری به نقدینگی و تسهیلات مالی

کسبوکارهای کوچک بدون وثیقه وام میگیرند

فکتورینگ در ایران عملیاتی شد؛ کسبوکارهای کوچک و متوسط بدون وثیقه ملکی، دسترسی فوری به نقدینگی و تسهیلات مالی پیدا میکنند.

به گزارش بانک اول ، پس از سالها توقف، طرح فکتورینگ در ایران عملیاتی شد و گام مهمی در حل مشکل دیرینه کمبود نقدینگی کسبوکارهای کوچک و متوسط برداشته شد. این ابزار به شرکتها امکان میدهد بدون وثیقه ملکی یا ضمانتهای سنگین، تأمین مالی فوری برای ادامه تولید و ارائه خدمات داشته باشند.

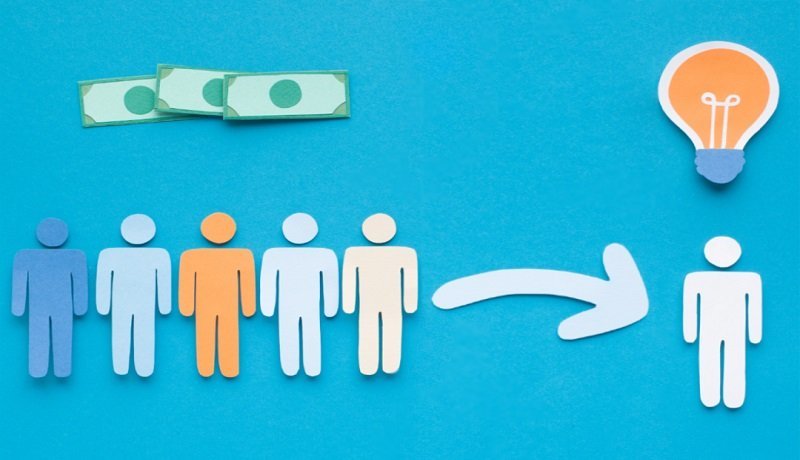

فکتورینگ به این صورت عمل میکند:

بنگاه فاکتور رسمی فروش خود را ارائه میدهد

-

مؤسسه مالی فاکتور را خریداری میکند

-

نقدینگی فوری در اختیار بنگاه قرار میگیرد

-

مؤسسه مالی در زمان سررسید، مطالبات را از خریدار دریافت میکند

این سازوکار از توقف فعالیت کسبوکارها در دوران انتظار وصول مطالبات جلوگیری کرده و وابستگی آنها به وامهای وثیقهمحور را کاهش میدهد.

پیشینه و چالشهای اجرایی فکتورینگ در ایران

فکتورینگ برای نخستین بار در ماده ۸ قانون حمایت از کالای ایرانی (۱۳۹۸) مطرح و سپس در قانون تأمین مالی تولید و زیرساختها (۱۴۰۳) تقویت شد. با این حال، به دلیل چالشهای اجرایی از جمله نبود زیرساختهای اطلاعاتی و نظارتی کافی، ناآشنایی بانکها و اطلاعرسانی محدود، این طرح تا سالها به شکل آزمایشی باقی ماند.

نقطه تحول؛ ورود وزارت اقتصاد

با پیگیریهای وزیر اقتصاد، اولین قرارداد رسمی فکتورینگ در اواخر مهر ماه از طریق سامانه وزارت اقتصاد عملیاتی شد. وزیر اقتصاد تأکید کرده است:

«دسترسی به تأمین مالی نباید فقط مخصوص بنگاههای بزرگ باشد؛ کسبوکارهای کوچک و متوسط باید بتوانند با اتکا به فاکتورهای معتبر خود منابع لازم را دریافت کنند.»

اهمیت فکتورینگ برای کسبوکارهای کوچک و متوسط

اجرای فکتورینگ مزایای کلیدی برای این بنگاهها دارد:

-

تأمین سریع سرمایه در گردش

-

جلوگیری از توقف فعالیت در دوران انتظار وصول مطالبات

-

کاهش وابستگی به وثیقههای ملکی

-

تقویت زنجیره تأمین و افزایش پایداری تولید

بهویژه در شرایط رکود اقتصادی، این ابزار میتواند از تعطیلی بسیاری از واحدهای اقتصادی جلوگیری کند و نقش مهمی در رشد اقتصادی ایران ایفا نماید.

چشمانداز توسعه فکتورینگ در ایرانبا ورود بانکها و مؤسسات مالی، ایجاد سامانههای اطلاعاتی یکپارچه و آشنایی فعالان اقتصادی، فکتورینگ میتواند به