انواع سپردهگذاری بانکی

سپردهگذاری بانکی در 1404/ انواع، سود و نکات کلیدی

نکات مهمی که قبل از سپردهگذاری در بانکها و مؤسسات مالی باید بدانید

به گزارش بانک اول سپردهگذاری بانکی یکی از امنترین و محبوبترین روشهای سرمایهگذاری کمریسک در ایران است که به شما امکان میدهد بدون نگرانی از نوسانات بازار، سود تضمینشدهای به دست آورید.

در سال 1404، با توجه به تغییرات نرخ سود و شرایط اقتصادی، انتخاب بهترین نوع سپردهگذاری اهمیت بیشتری پیدا کرده است. اما سپردهگذاری چیست و چگونه میتواند به رشد مالی شما کمک کند؟

در این مقاله، ما بهطور کامل به این سؤال پاسخ میدهیم و شما را با انواع سپردههای بانکی، از کوتاهمدت تا بلندمدت و حتی سپردههای ارزی، آشنا میکنیم.

همچنین، نرخ سود بهروز بانکها را بررسی کرده و نکات کلیدی برای انتخاب گزینهای سودآورتر را در اختیارتان قرار میدهیم.

چه بخواهید سرمایهای کوچک را برای مدت کوتاه سپرده کنید یا به دنبال سود حداکثری در بلندمدت باشید، این راهنما به شما کمک میکند تا تصمیم هوشمندانهای بگیرید. با ما همراه باشید تا همه چیز درباره سپردهگذاری در سال 1404 را یاد بگیرید و بهترین راه برای افزایش داراییهایتان را بیابید!

سپردهگذاری چیست؟

سپردهگذاری به معنای قراردادن مبلغی پول در حساب بانکی یا مؤسسه مالی برای مدت مشخص است که در ازای آن، بانک به شما سود پرداخت میکند. این روش، نوعی سرمایهگذاری امن محسوب میشود، زیرا برخلاف بازارهایی مثل بورس یا ارز دیجیتال، ریسک از دست دادن اصل سرمایه تقریباً صفر است و سود آن توسط بانک تضمین میشود. در ایران، سپردهگذاری معمولاً به دو شکل کوتاهمدت (چند ماهه) و بلندمدت (یکساله یا بیشتر) انجام میشود و نرخ سود آن بر اساس سیاستهای بانک مرکزی تعیین میگردد.

اهمیت سپردهگذاری در این است که به افراد اجازه میدهد بدون نیاز به دانش تخصصی مالی، داراییهای خود را حفظ کرده و بهمرور افزایش دهند. این روش برای کسانی که به دنبال درآمد ثابت و مطمئن هستند، مانند بازنشستگان یا افرادی با سرمایه محدود، گزینهای ایدهآل است. علاوه بر این، سپردهگذاری به بانکها کمک میکند تا منابع مالی لازم برای اعطای تسهیلات را تأمین کنند، که خود چرخه اقتصادی را تقویت میکند. در سال 1404، با توجه به شرایط اقتصادی، این روش همچنان راهی مطمئن برای مقابله با تورم و کسب سود ثابت است.

انواع سپردهگذاری بانکی

سپردهگذاری بانکی در ایران تنوع زیادی دارد و هر نوع آن برای نیازها و اهداف مالی متفاوتی طراحی شده است. در سال 1404، با توجه به سیاستهای بانکی و شرایط اقتصادی، شناخت انواع سپردهها به شما کمک میکند تا بهترین گزینه را برای سرمایهگذاری خود انتخاب کنید. در ادامه رایجترین انواع سپردهگذاری بانکی در ایران را بررسی میکنیم:

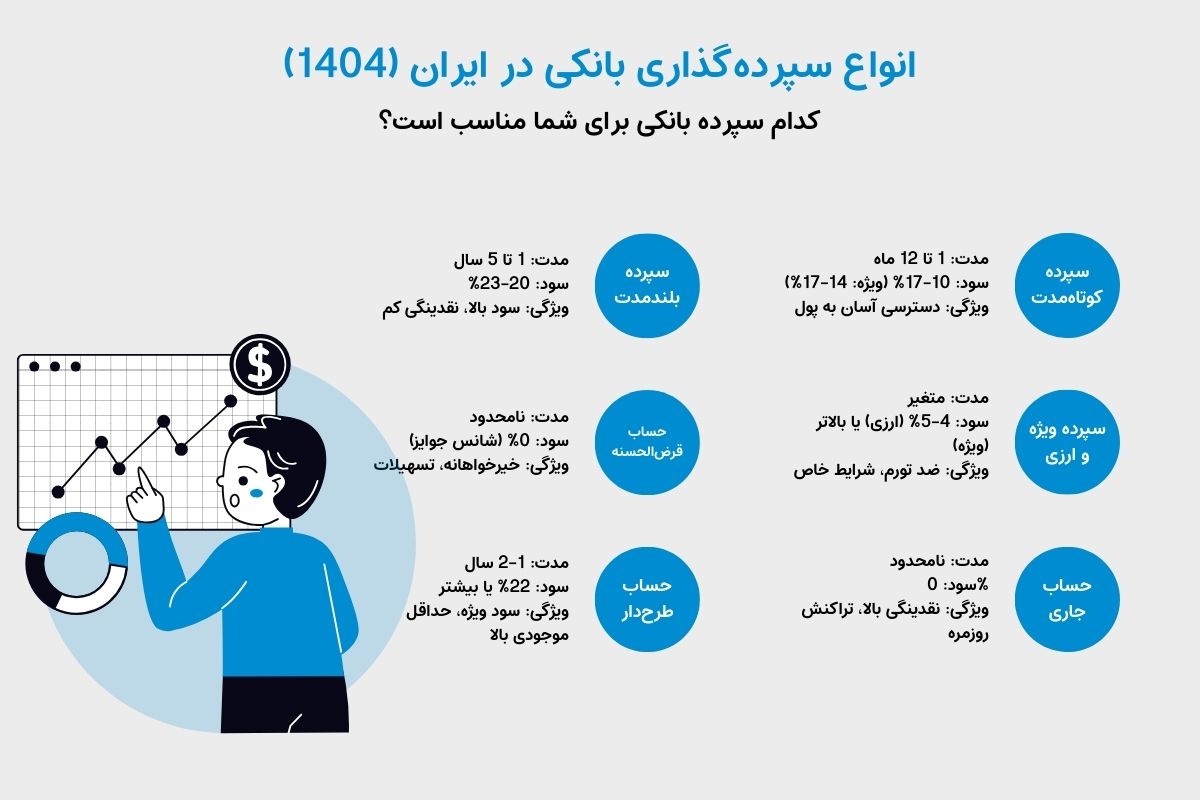

سپرده کوتاهمدت

این نوع سپرده برای کسانی مناسب است که میخواهند پولشان در دسترس باشد و در عین حال سود محدودی دریافت کنند. مدت آن معمولاً از یک ماه تا کمتر از یک سال است و نرخ سود آن کمتر از سپردههای بلندمدت (مثلاً 10-15% در سال 1404) تعیین میشود. سپرده کوتاهمدت عادی و ویژه وجود دارد که در نوع ویژه، سود کمی بالاتر (مثلاً 14%) با شرط حداقل موجودی ارائه میشود. مزیت اصلیاش انعطافپذیری در برداشت پول است.

سپرده بلندمدت

سپرده بلندمدت، گزینهای محبوب برای کسب سود بیشتر است و معمولاً برای دورههای یکساله یا بیشتر (مثلاً 20-23% سود سالانه در 1404) ارائه میشود. این حسابها شامل سپردههای یکساله تا پنجساله میشوند و سود آنها بهصورت ماهانه یا در پایان دوره قابل دریافت است. هرچند دسترسی به پول تا پایان دوره محدود است، اما برای کسانی که به نقدینگی فوری نیاز ندارند، انتخابی سودآور است.

سپرده ویژه و ارزی

برخی بانکها سپردههای ویژه با سود بالاتر یا سپردههای ارزی (مثل دلار با سود 4-5%) ارائه میدهند. این حسابها برای محافظت از ارزش پول در برابر تورم یا نوسانات ارزی مناسباند و معمولاً شرایط خاصی مثل حداقل موجودی (مثلاً 50 میلیون تومان) یا تعهد به عدم برداشت دارند.

حساب قرضالحسنه

حساب قرضالحسنه، نوعی سپرده بدون سود است که با هدف خیرخواهانه یا شرکت در قرعهکشی جوایز (مثل خودرو یا کمکهزینه) افتتاح میشود. دو نوع قرضالحسنه پسانداز و جاری وجود دارد. در نوع پسانداز، شانس برنده شدن جوایز انگیزه اصلی است، اما سود مالی مستقیم ندارد. این حساب برای افرادی مناسب است که به دنبال کمک به دیگران یا استفاده از تسهیلات بانکی هستند.

حساب جاری

حساب جاری برای مدیریت تراکنشهای روزمره مثل واریز، برداشت و پرداخت با چک طراحی شده و معمولاً سود ندارد. این حساب نقدینگی بالایی دارد و برای کسبوکارها یا افرادی که نیاز به گردش مالی مداوم دارند، ایدهآل است. برخی بانکها خدمات ویژه مثل دستهچک یا کارت بانکی برای این حساب ارائه میدهند.

حساب طرحدار

حسابهای طرحدار، سپردههایی هستند که با شرایط خاص و سود مشخص (معمولاً بالاتر از سپردههای عادی) عرضه میشوند. این طرحها اغلب توسط بانکها برای جذب سرمایه ارائه میشوند، مثلاً سپرده با سود 22% و شرط سپردهگذاری حداقل 100 میلیون تومان برای 2 سال. این گزینه برای کسانی که به دنبال سود تضمینشده و برنامهریزی مالی بلندمدت هستند، مناسب است.

هر یک از این انواع، بسته به هدف مالی شما، میتواند راهی مطمئن برای مدیریت یا رشد سرمایه باشد. انتخاب شما به عواملی مثل مدتزمان سرمایهگذاری، میزان سود مورد انتظار و نیاز به نقدینگی بستگی دارد.

نرخ سود سپردهگذاری در 1404

تا سال 1403، حداکثر نرخ سود سپردههای بلندمدت سهساله طبق مصوبه بانک مرکزی 22.5 درصد و برای سپردههای یکساله 20.5 درصد بوده است. همچنین، برخی بانکها برای سپردههای کوتاهمدت عادی نرخ 10 درصد و برای سپردههای کوتاهمدت ویژه (سهماهه و ششماهه) بهترتیب 12 و 17 درصد ارائه میدهند. در موارد خاص، مانند اوراق گواهی سپرده خاص برای طرحهای با بازدهی بالا، نرخهایی تا 30 درصد نیز در سال 1403 پیشنهاد شده بود، اما این طرحها محدود و موقت هستند.

برای سال 1404، با توجه به تورم احتمالی و سیاستهای پولی، ممکن است نرخ سود اندکی افزایش یابد یا ثابت بماند. اگر تورم همچنان بالا باشد (مثلاً بالای 30-40 درصد)، بانک مرکزی ممکن است برای جذب سرمایه، نرخها را به 23-25 درصد برای سپردههای بلندمدت و 12-18 درصد برای کوتاهمدت تعدیل کند. با این حال، این اعداد حدس و گمان هستند و باید منتظر بخشنامه رسمی باشیم.

برای دانشتن جزئیات بیشتر، مطلب راهنمای جامع و تحلیلی محاسبه سود بانکی در سال 1404 را بخوانید.

چگونه بهترین نوع سپردهگذاری را انتخاب کنیم؟

انتخاب بهترین نوع سپردهگذاری در سال 1404 به نیازها، اهداف مالی و شرایط شخصی شما بستگی دارد. با وجود تنوع گزینهها، از کوتاهمدت تا بلندمدت و طرحهای خاص، چند عامل کلیدی میتواند به شما در تصمیمگیری کمک کند. در ادامه، راهنمایی گامبهگام برای انتخاب هوشمندانه ارائه میشود:

1. هدف مالی خود را مشخص کنید

ابتدا بپرسید که چرا میخواهید سپردهگذاری کنید:

- حفظ ارزش پول: اگر هدف شما مقابله با تورم است، سپردههای بلندمدت با سود بالاتر (مثلاً 20-23%) یا سپردههای ارزی (مثلاً دلار با سود 4-5%) مناسبترند.

- نقدینگی سریع: اگر به دسترسی زودهنگام به پول نیاز دارید، سپرده کوتاهمدت (10-17%) یا حساب جاری انتخاب بهتری است.

- درآمد ثابت: برای کسب سود ماهانه، سپردههای بلندمدتی که سود را بهصورت دورهای پرداخت میکنند، ایدهآل هستند.

2. مدتزمان سپردهگذاری را تعیین کنید

مدت زمانی که میتوانید پولتان را کنار بگذارید، نقش مهمی دارد:

- کمتر از 6 ماه: سپرده کوتاهمدت ویژه (مثلاً 14-17%).

- یک سال یا بیشتر: سپرده بلندمدت (مثلاً 20-23%).

- بدون محدودیت زمانی: حساب قرضالحسنه یا جاری.

3. نرخ سود و شرایط بانکها را مقایسه کنید

نرخ سود بانکها متفاوت است و گاهی طرحهای ویژه ارائه میدهند. مثلاً:

- سود 20.5% برای سپرده یکساله در بانک ملی.

- سود 22% برای طرح خاص دوساله در بانک آینده (با حداقل 100 میلیون تومان). جداول مقایسهای سایتهایی مثل “رده” یا استعلام مستقیم از بانکها به شما کمک میکند بهترین نرخ را بیابید.

4. به نیاز به نقدینگی توجه کنید

اگر احتمال دارد به پولتان نیاز پیدا کنید، سپردههایی با امکان برداشت زودهنگام (با کسر سود) یا کوتاهمدت را انتخاب کنید. سپردههای بلندمدت معمولاً جریمه برداشت دارند.

5. محاسبات سود را انجام دهید

برای درک بهتر، سود را محاسبه کنید:

- مثال: 100 میلیون تومان با سود 20% سالانه = 20 میلیون تومان سود پس از یک سال.

- مثال: 50 میلیون تومان با سود 14% ششماهه = 3.5 میلیون تومان سود پس از 6 ماه.

6. شرایط اقتصادی را در نظر بگیرید

در سال 1404، اگر تورم بالا باشد، سپرده با سود بیشتر از 20% ارزش واقعی پولتان را بهتر حفظ میکند. در غیر این صورت، حتی سود کمتر هم میتواند کافی باشد.

مقایسه سپردهگذاری با سایر سرمایهگذاریها

سپردهگذاری بانکی یکی از گزینههای محبوب برای سرمایهگذاری در ایران است، اما آیا همیشه بهترین انتخاب است؟ برای پاسخ به این سؤال، آن را با سایر روشهای رایج سرمایهگذاری مثل صندوقهای درآمد ثابت، بورس و طلا در سال 1404 مقایسه میکنیم. هر کدام مزایا و معایب خاص خود را دارند که بسته به هدف مالی و تحمل ریسک شما متفاوت است.

1. سپردهگذاری بانکی

- مزایا:

- امنیت بالا: اصل پول تضمینشده است.

- سود ثابت: مثلاً 20-23% برای سپرده بلندمدت در 1404.

- بدون نیاز به دانش تخصصی.

- معایب:

- سود محدود: معمولاً کمتر از تورم (اگر تورم بالای 30% باشد).

- نقدینگی پایین در سپردههای بلندمدت (جریمه برداشت).

- مناسب برای: کسانی که به دنبال ریسک کم و درآمد مطمئن هستند.

2. صندوقهای درآمد ثابت

- مزایا:

- سود نزدیک به سپرده بانکی (مثلاً 20-25%) با نقدینگی بیشتر.

- امکان برداشت سریعتر (معمولاً 1-2 روز).

- تنوع در انتخاب (بانکی یا خصوصی).

- معایب:

- ریسک اندک (بسته به مدیریت صندوق).

- کارمزد مدیریت (معمولاً 0.5-2%).

- مناسب برای: افرادی که تعادل بین سود و دسترسی به پول میخواهند.

3. بورس (سهام)

- مزایا:

- پتانسیل سود بالا (مثلاً 50% یا بیشتر در شرایط خوب).

- نقدینگی بالا (فروش سریع در بازار فعال).

- معایب:

- ریسک زیاد: امکان ضرر (مثلاً 20-30% کاهش ارزش).

- نیاز به دانش و زمان برای تحلیل بازار.

- مناسب برای: کسانی که ریسکپذیرند و به دنبال رشد بلندمدت هستند.

4. طلا (سکه یا شمش)

- مزایا:

- محافظت در برابر تورم (مثلاً افزایش 30-40% در سالهای پرتورم).

- نقدینگی بالا: فروش آسان در بازار.

- معایب:

- نوسان قیمت: ریسک کاهش ارزش در کوتاهمدت.

- هزینه نگهداری (مثلاً گاوصندوق یا حباب سکه).

- مناسب برای: افرادی که به دنبال حفظ ارزش پول در برابر تورم هستند.

جدول مقایسهای

| معیار | سپردهگذاری | صندوق درآمد ثابت | بورس | طلا |

|---|---|---|---|---|

| سود سالانه | 20-23% ثابت | 20-25% متغیر | متغیر (بالا/پایین) | متغیر (تورم) |

| ریسک | بسیار کم | کم | بالا | متوسط |

| نقدینگی | کم تا متوسط | بالا | بالا | بالا |

| دانش موردنیاز | کم | کم | زیاد | متوسط |

سود سپرده بلندمدت در سال 1404 چقدر است؟

نرخ سود دقیق برای 1404 اعلام نشده، اما بر اساس روند سال 1403، سود سپردههای بلندمدت یکساله حدود 20-23% و برای دورههای طولانیتر (مثل سهساله) تا 22.5% پیشبینی میشود. برای اطلاعات دقیق، به بخشنامه بانک مرکزی در اواخر 1403 مراجعه کنید.