طرح تسهیلاتی طرح هم تا بانک مسکن

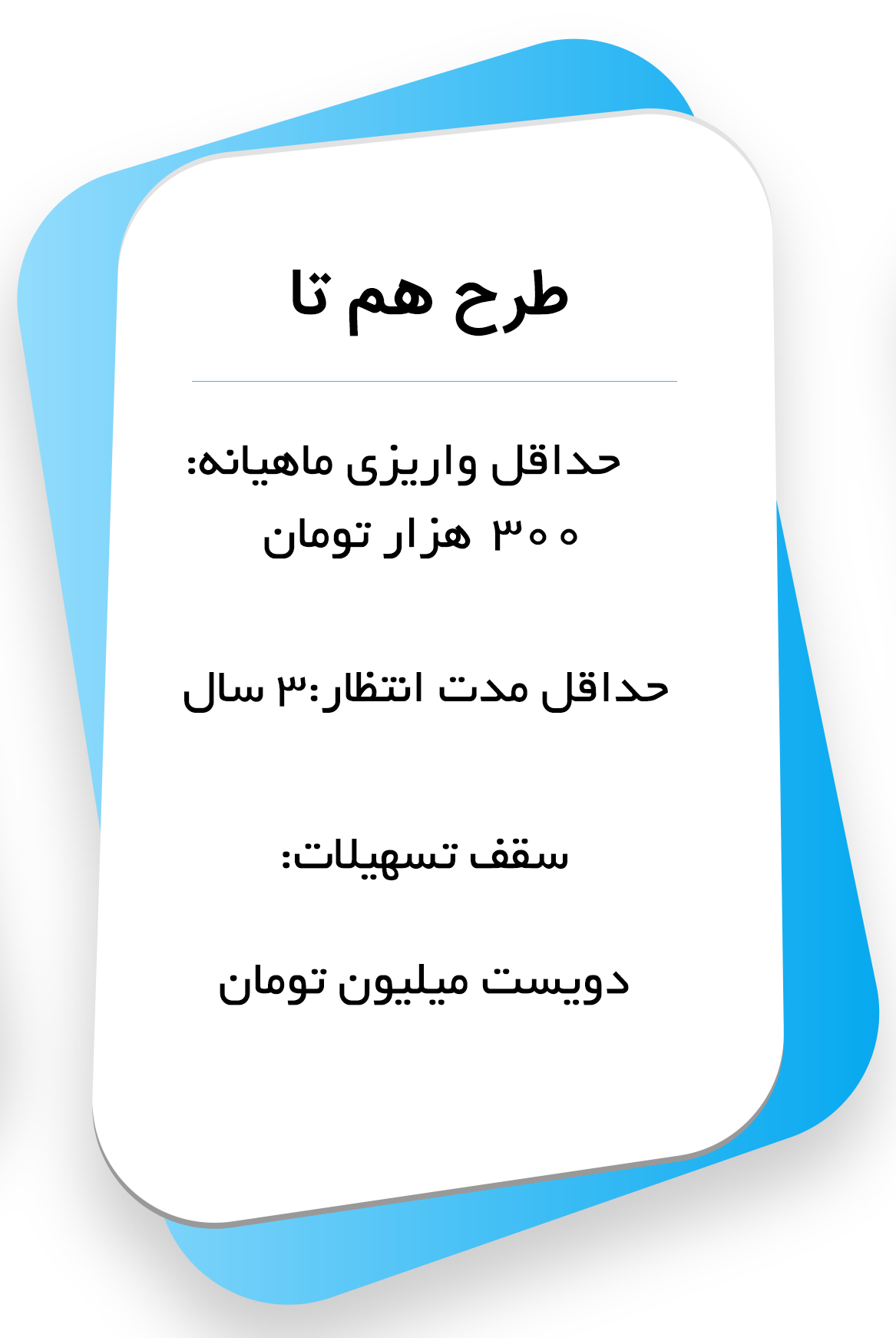

حساب سپرده طرح همتا (حساب مكمل تسهيلاتي)

- این سپرده ماهیتا از نوع سپرده کوتاه مدت عادی بوده ولی مثل حساب مسکن جوانان، مسکن یکم و ... بدون واریز سود و دارای قابلیت واریز و برداشت می باشد.

شرایط متقاضی:

اشخاص حقیقی كه هر یک از تسهیلات خريد خانه، جعاله تعمير و تكميل واحد مسكوني و قرضالحسنه و ... با روش بازپرداخت اقساطي ماهانه را دریافت کرده اند و همچنین دوره بازپرداخت تسهیلات فوق حداقل 5 ساله باشد

حداقل 3 سال از دوره بازپرداخت باقی مانده باشد.

حداقل 2 سال از زمان بازپرداخت اقساط گذشته باشد.

دارای رتبه اعتبار سنجی حداقل BBB باشد.( بر اساس فرم های تکمیلی در شعبه تعیین می شود)

دارای اقساط معوق و پرداخت نشده نباشد.

فاقد چک برگشتی باشد.

شرایط سپرده:

حداقل واریزی ماهیانه: 300 هزار تومان

حداقل مدت انتظار و سپرده گذاری: 3 سال

مقدار تسهیلات: هر 6 ماه يكبرابر متوسط موجودي

نوع قرارداد: تسهيلات مرابحه عام

سقف تسهیلات: 200 میلیون تومان

نرخ سود: در حال حاضر 15% (3درصد كمتر از حداكثر نرخ سود تسهيلات عقود مبادلهاي مصوب شوراي پول و اعتبار)

وثیقه: در هنگام دریافت تسهیلات بانک مسکن نسبت به مقدار تسهیلات توسط شعبه تعیین می گردد.

حداکثر مدت بازپرداخت:

استفاده در بخش مسکن : 3سال

استفاده در سایر بخش ها: 2 سال

نکات:

حداقل موجودی جهت افتتاح حساب 300هزار تومان می باشدکه کاهش موجودی در طول سپرده گذاری به کمتر از این مبلغ منجر به فسخ سپرده می شود.

در صورتیکه پس از افتتاح سپرده هم تا تسهیلات قبلی در طبقه غیر جاری قرار گیرد( 3 قسط و بیشتر پرداخت نشود) نرخ سود تسهیلات سپرده هم تا با نرخ سود در حال حاضر 17% (1درصد كمتر از حداكثر نرخ سود تسهيلات عقود مبادلهاي مصوب شوراي پول و اعتبار) محاسبه خواهد شد.

در صورتیکه حداقل واریزی های ماهیانه از حداقل تعیین شده(300 هزار تومان ) کمتر باشد نسبت به مقدار کسری واریزی از سقف تسهیلات کسر می گردد.

برای دریافت سقف تسهیلات در مدت زمان 3 سال می بایست واریزی ها ی بیشتری توسط مشتری انجام گردد.

چنانچه 1 سال از دریافت تسهیلات سپری شده باشد در صورت واریز یکجای 24 قسط امکان افتتاح سپرده هم تا میسر می شود.

(شرایط دریافت وام مسکن)

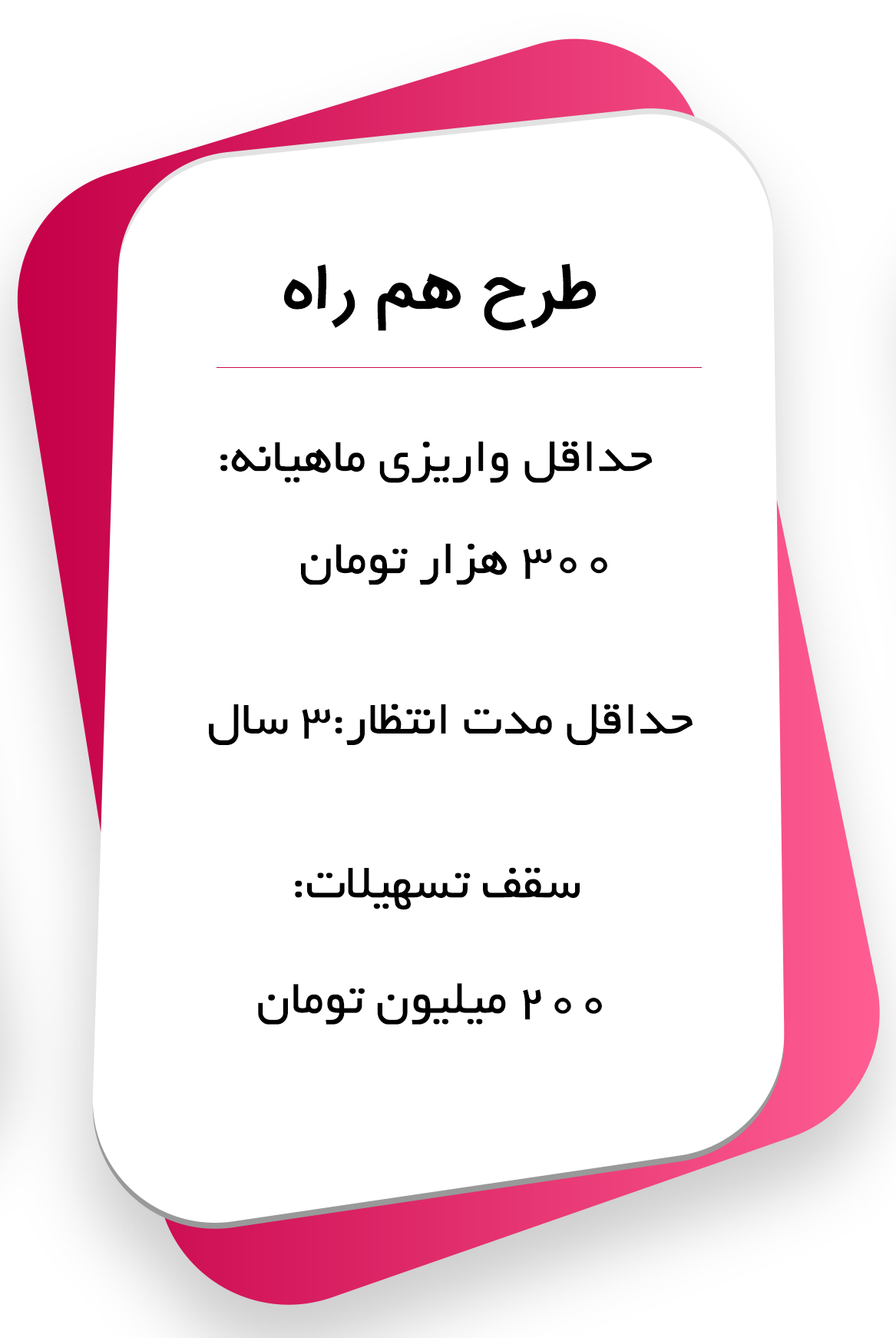

حساب سپرده طرح همراه (حساب مكمل)

شرایط این سپرده جز مواردی مانند سپرده هم تا، می باشد.

این سپرده جهت تمامی مشتریانی که قصد سپرده گذاری و دریافت تسهیلات را داشته باشند قابل افتتاح است. اشخاص حقوقی نیز جهت استفاده اشخاص حقیقی زیرمجموعه میتوانند از این طرح بهره مند شوند.

حداقل مدت انتظار و سپرده گذاری: 3 سال

مقدار تسهیلات: هر 6 ماه يكبرابر متوسط موجودي

نوع قرارداد: تسهيلات مرابحه عام

سقف تسهیلات: 2 ميليارد ريال

نرخ سود: در حال حاضر 17% (1درصد كمتر از حداكثر نرخ سود تسهيلات عقود مبادلهاي مصوب شوراي پول و اعتبار)

توجه: تعيين سقف تسهيلات 000ر2 ميليون ريال، براي مجموع تسهيلات قابل پرداخت به هر شخص (حقيقي) در قالب طرحهاي همتا و همراه تعيين گرديده است و هر شخص (حقيقي) صرفاً ميتواند تا سقف تعيين شده مزبور، سابقه تسهيلات زنده (مانده بدهي حينالفسخ تمام قراردادهاي زنده) در قالب طرحهاي همتا و همراه به نام خود داشته باشد.

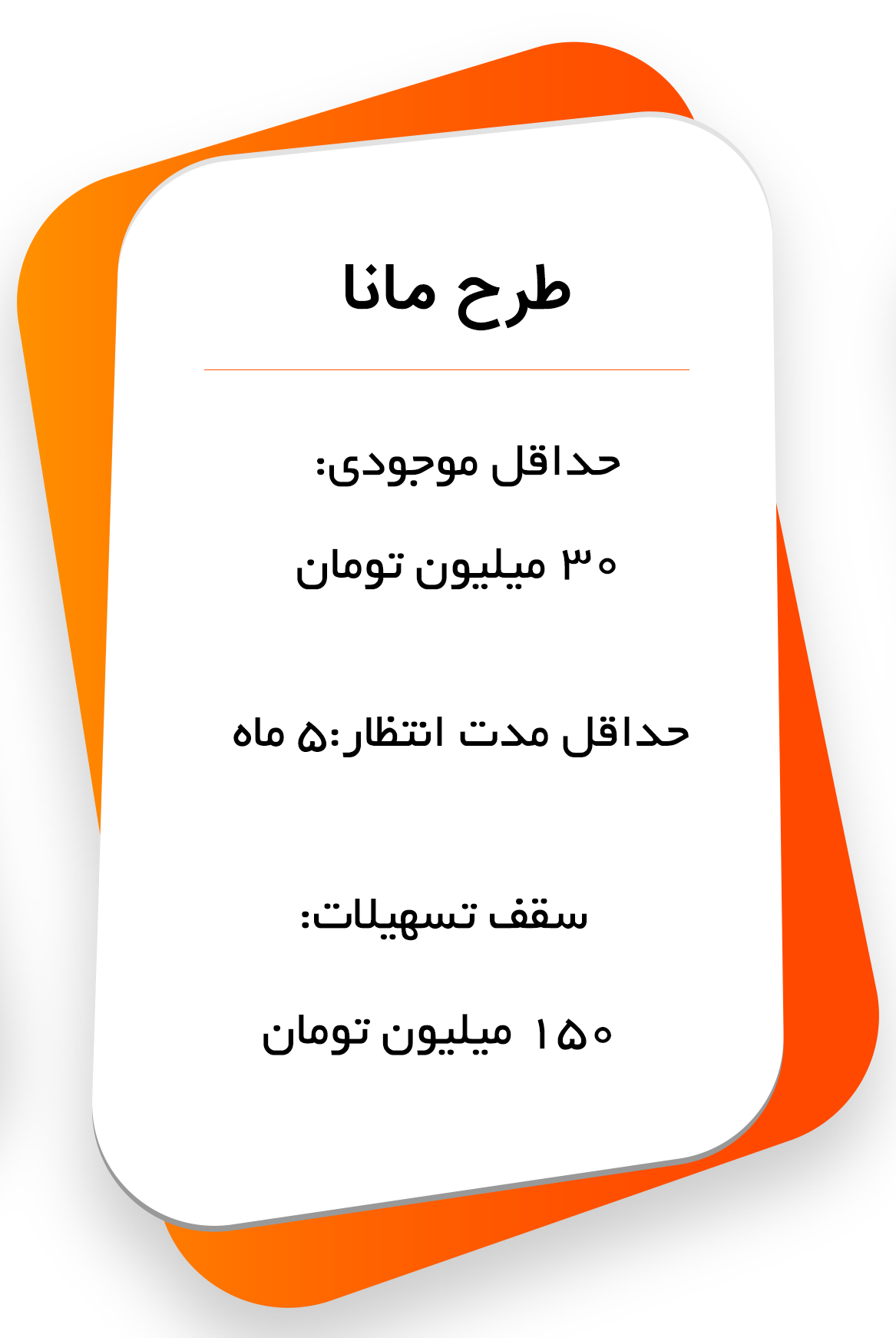

حساب سپرده سرمایه گذاری طرح مانا

سپرده سرمایه گذاری کوتاه مدت طرح مانا بر پایه سپرده گذاری و برنامه ریزی جهت اخذ تسهیلات در آینده در نظر گرفته شده است.

حداقل موجودی جهت افتتاح حساب: 300 ميليون ريال

نرخ سود عليالحساب سپرده: 1 درصد (سالانه)

حداقل مدت سپرده گذاری: يك دوره انتظار 5 ماهه

روش محاسبه تسهیلات: 5 برابر متوسط موجودي

سقف تسهیلات: 500ر1 ميليون ريال

نرخ سود : در حال حاضر 18 درصد ( نرخ سود مصوب شوراي پول و اعتبار )

نوع قرارداد: عقد مرابحه (عام)

وثیقه: ترکیبی از وجه نقد و سایر وثایق قابل قبول بانک

مقدار وثیقه وجه نقد: حداقل يكپنجم (20 درصد) مبلغ اصل تسهيلات تا انتهاي دوره بازپرداخت مسدود می شود.

حداکثر مدت بازپرداخت:

استفاده در بخش مسکن : 5سال

استفاده در سایر بخش ها: 2 سال

نکته: كاهش مانده حساب به كمتر از مبلغ 000ر000ر300 ريال منجر به فسخ حساب ميگردد.

سایر شرایط:

انتقال مانده و مزایای این سپرده به اقوام نزدیک سپرده گذار اولیه و یا افراد زیر مجموعه در اشخاص حقوقی با ارائه مدارک امکانپذیر است.

در صورت انصراف از دریافت تسهیلات و فسخ سپرده، نرخ سود کوتاه مدت عادی(درحال حاضر 10درصد) پرداخت می شود.

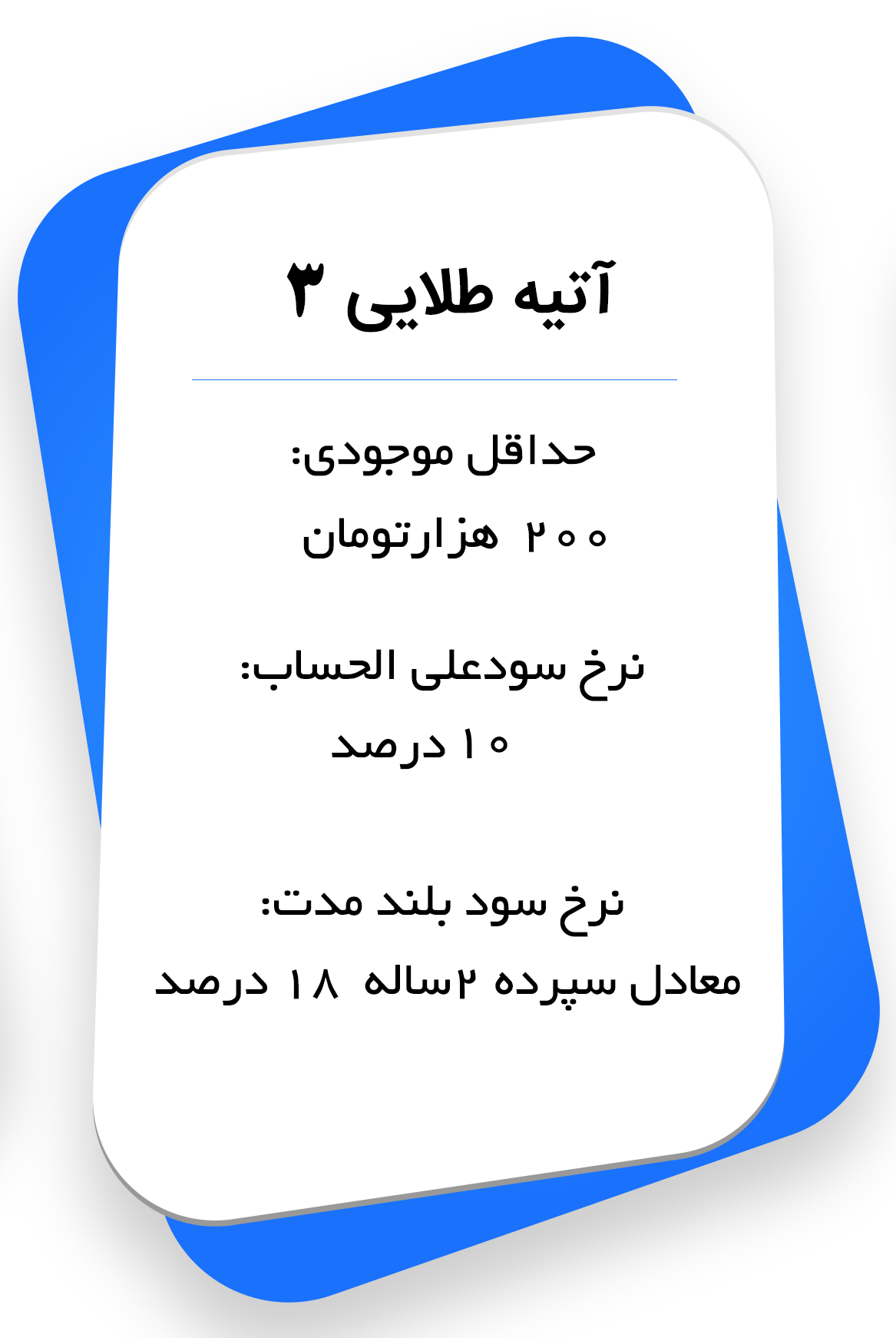

سپرده سرمایه گذاری آتیه طلایی 3

سپرده فوق از حساب های برنامه ای بوده که ماهیتاً از نوع سپردههای سرمایهگذاری کوتاهمدت عادی با قابلیت واریز و برداشت میباشد و در پایان دوره تعیین شده توسط مشتری کل دارایی با احتساب سود پرداختی قابل برداشت است.

این سپرده شامل دو حساب (یک حساب واسط کوتاه مدت و یک حساب بلند مدت ) می باشد که سود بلند مدت به کوتاه مدت واریز شده و چناچه برداشت نشود در ابتدای ماه بعد به بلند مدت انتقال میابد. اولین واریزی نیز به حساب کوتاه مدت واریز شده و در ابتدای ماه بعد به بلند مدت انتقال میابد.

نرخ سود علیالحساب حساب واسط معادل کوتاه مدت عادی (در حال حاضر10 درصد)

نرخ سود بلند مدت آتیه طلایی 3: معادل بلند مدت ترین سپرده : در حال حاضر سپرده 2ساله (18%)

حداقل موجودی برای افتتاح حساب: 000ر000ر2 ریال

شرایط حساب:

کاهش مانده سپرده به کمتر از حداقل مذکور، منجر به فسخ حساب میگردد.

واریزی ها می تواند به 3 روش ماهیانه، یکجا و یا ترکیبی از هر دو و یا هر روشی به دلخواه مشتری باشد.

مبالغ واریزی به غیر از حداقل مبلغ لازم جهت افتتاح حساب به دلخواه مشتری تعیین می گردد.

در این حساب همانند سایر حسابهای کوتاهمدت، امکان صدور کارت بانکی، استفاده از خدمات بانکداری الکترونیک از قبیل اینترنتبانک، همراهبانک و ... وجود دارد.

افتتاح این حساب بصورت مشترک امکانپذیر است و شرایط آن تابع حساب های کوتاه مدت است.

مبنای محاسبه نرخ سود در حساب کوتاه مدت مانند سایر سپرده های کوتاه مدت، ماه شمار می باشد.

برداشت از حساب بلند مدت آتیه طلایی مانند سایر حساب های بلند مدت شامل برگشت سود می باشد.

لازم به توضیح است:

در زمان برداشت از حساب آتیه طلایی3 در مقاطع پایان هر ماه جهت افتتاح سپرده های بلندمدت (برداشت اتوماتیک از جانب ماه بانک)، پیامکی با مضمون «برداشت از حساب بابت افتتاح حساب بلند مدت به مبلغ .......... ریال» و اعلام مانده حساب کوتاه مدت اتیه طلایی 3 پس از کسر مبلغ برداشت شده به شماره تلفن همراه دارنده حساب مذکور، ارسال می شود متعاقبا به محض افتتاح حساب بلندمدت و به منظور اطلاع مشتری از اقدام بانک پس از برداشت از حساب آتیه طلایی3 پیامکی با مضمون «افتتاح حساب بلندمدت به مبلغ ......... ریال و اعلام مجموع مانده حساب های بلندمدت متصل به حساب آتیه طلایی3 با احتساب مانده آخرین سپرده بلندمدت افتتاحی» نیز به شماره تلفن همراه دارنده حساب آتیه طلایی3 ارسال شود.

(چطور وام مسکن بگیریم؟)

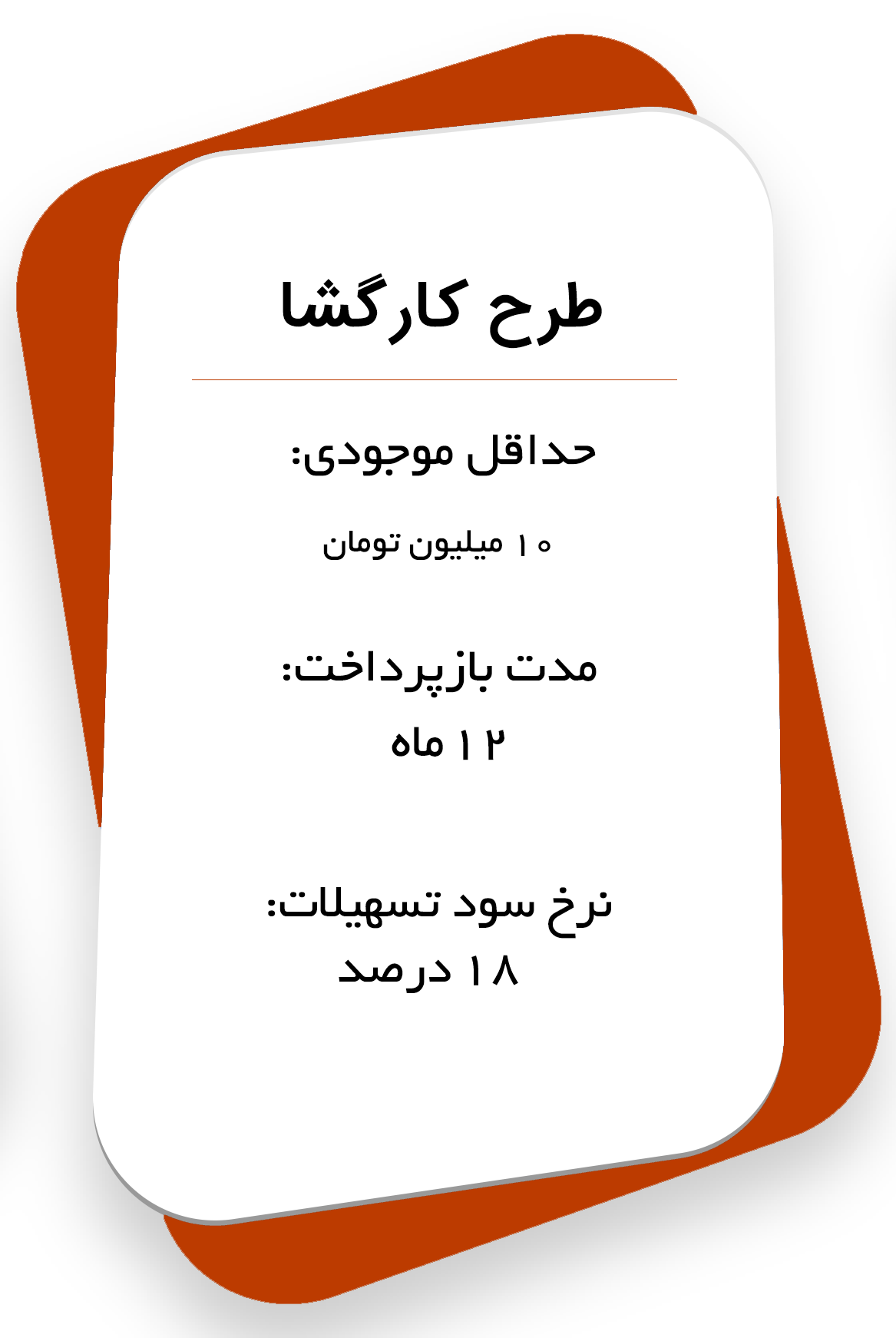

طرح کارگشا بانک مسکن

يكي از اولويتهاي اصلي در مؤسسات، سازمانها و شركتهاي پيشرو و موفق، تأمين رفاه و رفع احتياجات ضروري كاركنان است. يكي از راهكارهاي رفع احتياجات ياد شده و كمك به معيشت ايشان، پرداخت «مساعده» به كاركنان شركت ميباشد. اين مساعده عمدتاً از محل منابع داخلي شركتها و سازمانها تأمين ميگردد، ليكن از آنجاييكه تخصيص منابع مالي لازم به اين امر، همواره جزو دغدغههاي مديران شركتها ميباشد، در این راستا بانک مسکن طرح کارگشا را ارائه نموده است.

در این طرح با پرداخت تسهيلات به كاركنان شركتها، در تأمين مالي بموقع شركتها و حمایت از مشاغل کمک بسزایی خواهد بود.

شرایط طرح:

شرکت و یا موسسه ای که دارای اعتبار سنجی حداقل BBB باشد، ضمن انعقاد تفاهم نامه با بانک یک سپرده کوتاه مدت بدون سود با قابلیت واریز و برداشت افتتاح می نماید.

حداقل موجودی جهت افتتاح حساب: 100 میلیون ريال

سقف تسهیلات به این حساب( شرکت) : سالانه به ميزان 10 برابر متوسط موجودي

حداقل تسهیلات فردی (پرسنل شرکت): 1میلیون تومان

حداکثر تسهیلات فردی( پرسنل شرکت) : معادل 100درصد خالص دریافتی تا 10میلیون تومان

نوع تسهیلات: مرابحه عام

مدت بازپرداخت: 12ماه

نرخ سود: بالاترین نرخ سود مصوب شاورای پاول و اعتبار حاکم بر تسهیلات بدون سپرده در زمان اعطای تسهیلات (در حال حاضر 18درصد)

نکات مربوط به طرح کارگشا:

اشخاص حقوقي طرف تفاهمنامه با بانك، لازم است بانك مسكن را بانك عامل در نظر گرفته، حقوق و مزاياي پرسنل خود را از طريق اين بانك پرداخت نمايند.

اعطای تسهیلات به پرسنلی که حداقل 2 سال سابقه کار در آن شرکت و یا موسسه داشته باشند امکانپذیر است.

همکاران شرکت و یا موسسه می تواند بصورت ضربدری ضمانت یکدیگر را نمایند بصورتی که هر فرد حداکثر ضمانت 2 نفر را نماید.

اقساط در ابتدا از حقوق پرسنل کسر می گردد.

سقف تسهیلات برای مدیران تا 20 میلیون تومان و مدیر عامل و اعضای هیات مدیره تا 30 میلیون تومان قابل افزایش است.

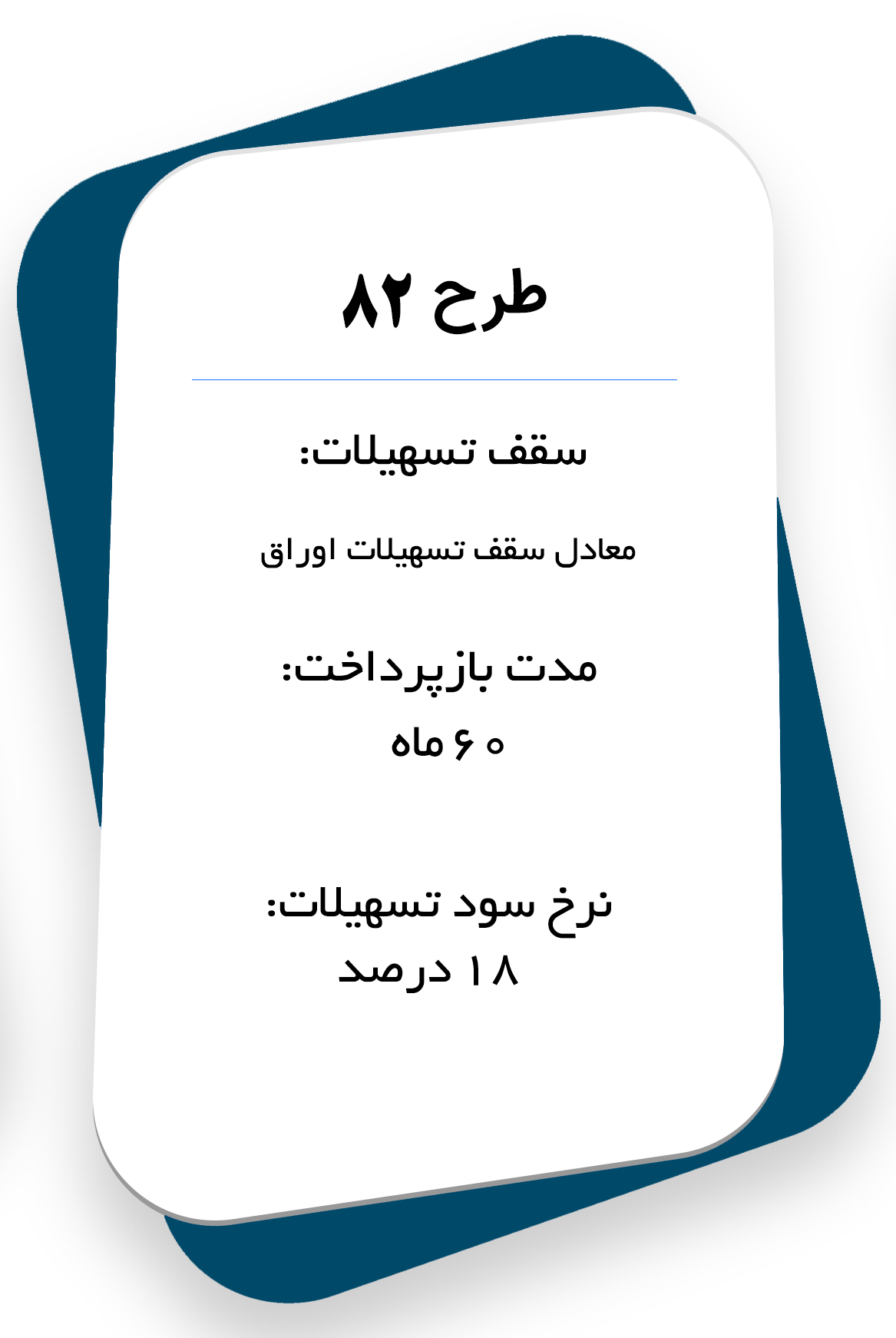

طرح 82 بانک مسکن

بانک مسکن به منظور كمك به خانه دارشدن اقشار مختلف جامعه و تقويت قدرت خريد متقاضيان مسكن و همچنین به مناسبت سالروز تاسیس بانک از 25دی ماه1399 لغایت پایان اردیبهشت ماه 1400 طرح اعطاي تسهيلات خريد مسكن بدون سپرده را ارائه نموده است.

نکته:اعطاي تسهيلات خريد مسكن بدون سپرده مذكور مشمول درخواستهايي مي گردد كه پيش نويس قرارداد حداكثر تا تاريخ 1400/02/31 تنظيم و قراردادهاي مذكور حداكثر تا تاريخ 1400/03/31 در دفاتر اسناد رسمي ثبت گردند.

لذا متقاضیان خرید مسکن با استفاده از تسهیلات ناشی از اوراق حق تقدم می توانند توسط طرح مذکور 50% از تسهیلات درخواستی خود را بدون خرید اوراق و از محل بدون سپرده استفاده نمایند. (به نحوي كه 50% مبلغ تسهيلات قابل پرداخت از محل اوراق گواهي حق تقدم استفاده از تسهيلات مسكن و 50% مابقي از محل منابع بدون سپرده) به این ترتیب متقاضیان فقط برای نیمی از تسهیلات نیازمند خرید اوراق هستند.

به عنوان مثال:

شخصی که در تهران قصد خرید واحد مسکونی را دارد در صورتیکه از تاریخ صدور پروانه ساختمانی ملک مورد نظر حداکثر 25 سال سپری شده باشد مشمول تسهیلات 100 میلیون تومانی می باشد که برای استفاده از این مقدار تسهیلات صرفا لازم است برای 50 میلیون تومان از آن اوراق خریداری نماید و 50میلیون تومان باقی مانده را بانک از محل بدون سپرده پرداخت می نماید.

شرایط تسهیلات

اعطاي تسهيلات خريد مسكن تا سقف هاي قابل پرداخت از محل اوراق گواهي حق تقدم استفاده از تسهيلات مسكن ، با توجه به شهر پرداخت می گردد .

نرخ سود تسهیلات بدون سپرده: در حال حاضر 18%

مدت بازپرداخت تسهیلات بدون سپرده: حداکثر 60 ماه

نرخ سود و مدت بازپرداخت مقداری از تسهیلات که از محل اوراق ممتاز تامین می شود مطابق با تسهیلات از محل اوراق محاسبه می شود.

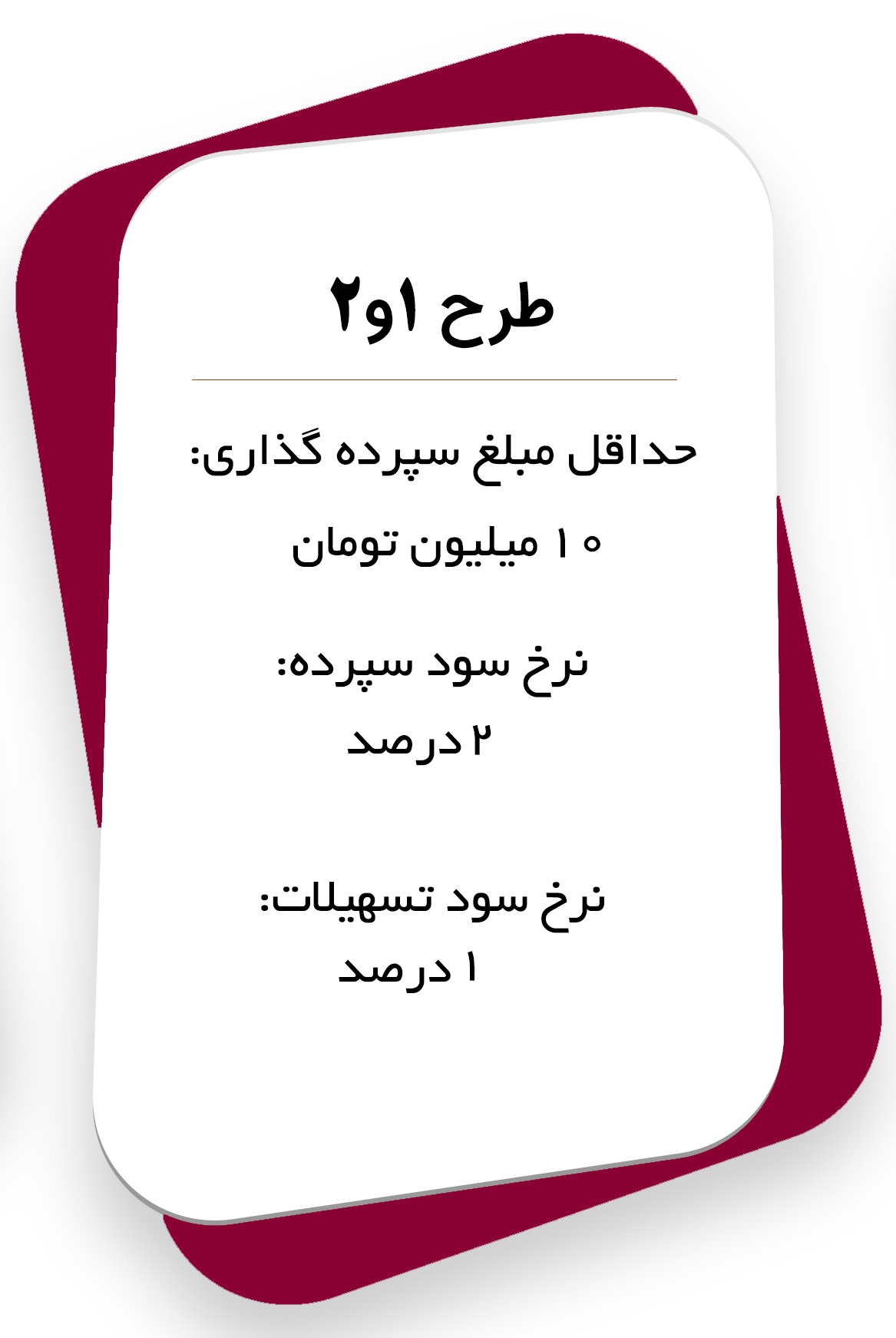

سپرده سرمايهگذاري كوتاهمدت عادي «طرح 1 و2» بانک مسکن

شرایط سپرده

1- حداقل مبلغ سپردهگذاری، 100 میلیون ریال تعیین میگردد. افتتاح حساب یا نگهداری مانده حساب کمتر از مبلغ مذکور امکانپذیر نبوده، کاهش مانده به کمتر از 100 میلیون ریال، موجب فسخ حساب میگردد.

2- ضوابط افتتاح حساب یا انتقال آن، مطابق ضوابط و شرایط عمومی افتتاح و انتقال سپردههای سرمایهگذاری مدتدار تعیین میگردد.

3- نرخ سود علیالحساب سپرده، سالانه 2% میباشد که همانند سایر سپردههای کوتاهمدت عادی محاسبه و به حساب مشتری واریز میگردد.

4- صاحبان این سپرده، علاوه بر دریافت سود علیالحساب به شرح فوق، امکان دریافت تسهیلات در قالب مرابحه عام، حداکثر به میزان 85% مبلغ سپردهگذاری شده را دارند.

5- سقف تسهیلات اعطایی به هر شخص اعم از حقیقی و حقوقی (دارنده حساب موصوف) در «طرح 2 و 1» (طی یک قرارداد تسهیلاتی یا قراردادهای متعدد) در بانک مسکن، 000ر000ر000ر2 (دو میلیارد) ریال تعیین میگردد.

توضیح: با توجه به تعیین سقف فردی 000ر000ر000ر2 (دو میلیارد) ریال برای مجموع تسهیلات هر شخص در «طرح 2 و 1»، لازم است علاوه بر استعلامهای مورد نیاز در زمان افتتاح سرلوحه تسهیلات، همزمان با افتتاح قطعی تسهیلات نیز، مجدداً از سامانههای ذیربط استعلام گردیده و سقف تسهیلات مرابحه عام دریافت شده مشتری در تمامی شعب بانک مسکن کنترل گردد تا مجموع تسهیلات مرابحه عام پرداخت شده به هر شخص در این طرح، از سقف فردی تسهیلات تعیین شده فراتر نرود.

6- نرخ سود تسهیلات مرابحه عام در «طرح 2 و 1» معادل 1% (سالانه یک درصد) بوده و نرخ وجهالتزام این تسهیلات نیز 24% تعیین میگردد.

7- حداکثر مدت بازپرداخت تسهیلات 60 ماه میباشد.

8- روش بازپرداخت تسهیلات مرابحه عام در این طرح، صرفاً به صورت اقساط ماهانه امکانپذیر بوده، پرداخت تسهیلات مرابحه عام در این طرح به صورت نسیه دفعی و یا ترکیبی امکانپذیر نمیباشد.

9-تسهیلات «طرح 2 و 1» صرفاً قابل پرداخت به سپردهگذار و یا بستگان درجه یک وی (پدر، مادر، همسر و فرزند) بوده، اعطای تسهیلات به اشخاصی غیر از سپردهگذار و یا بستگان درجه یک وی امکانپذیر نمیباشد. در خصوص اشخاص حقوقی نیز، بر اساس نظر و درخواست سپردهگذار، تسهیلات به شخص حقوقی و یا اشخاص حقیقی زیرمجموعه و تحت پوشش شخص حقوقی پس از احراز تحت پوشش بودن شخص معرفی شده از طریق اخذ مدارک مثبته از جمله تصویر قرارداد استخدامی، لیست بیمه، فیش حقوقی و ... قابل پرداخت خواهد بود تا از سوی استفادههای احتمالی جلوگیری گردد. بر این اساس، هر فرد حقیقیِ مجاز به اخذ تسهیلات (اشخاص حقیقی معرفی شده از سوی شخص حقوقی و یا بستگان درجه یک اشخاص حقیقی) در قالب این طرح میتواند تا سقف 000ر000ر000ر2 (دو میلیارد) ریال با رعایت سایر شرایط و ضوابط از تسهیلات استفاده نماید. بدیهی است افتتاح حساب به نام اشخاص حقوقی و توثیق سپرده نزد بانک به نفع اشخاص زیرمجموعه یا خود شخص حقوقی، صرفاً در صورت پیشبینی موضوع در اساسنامه شرکت امکانپذیر خواهد بود.

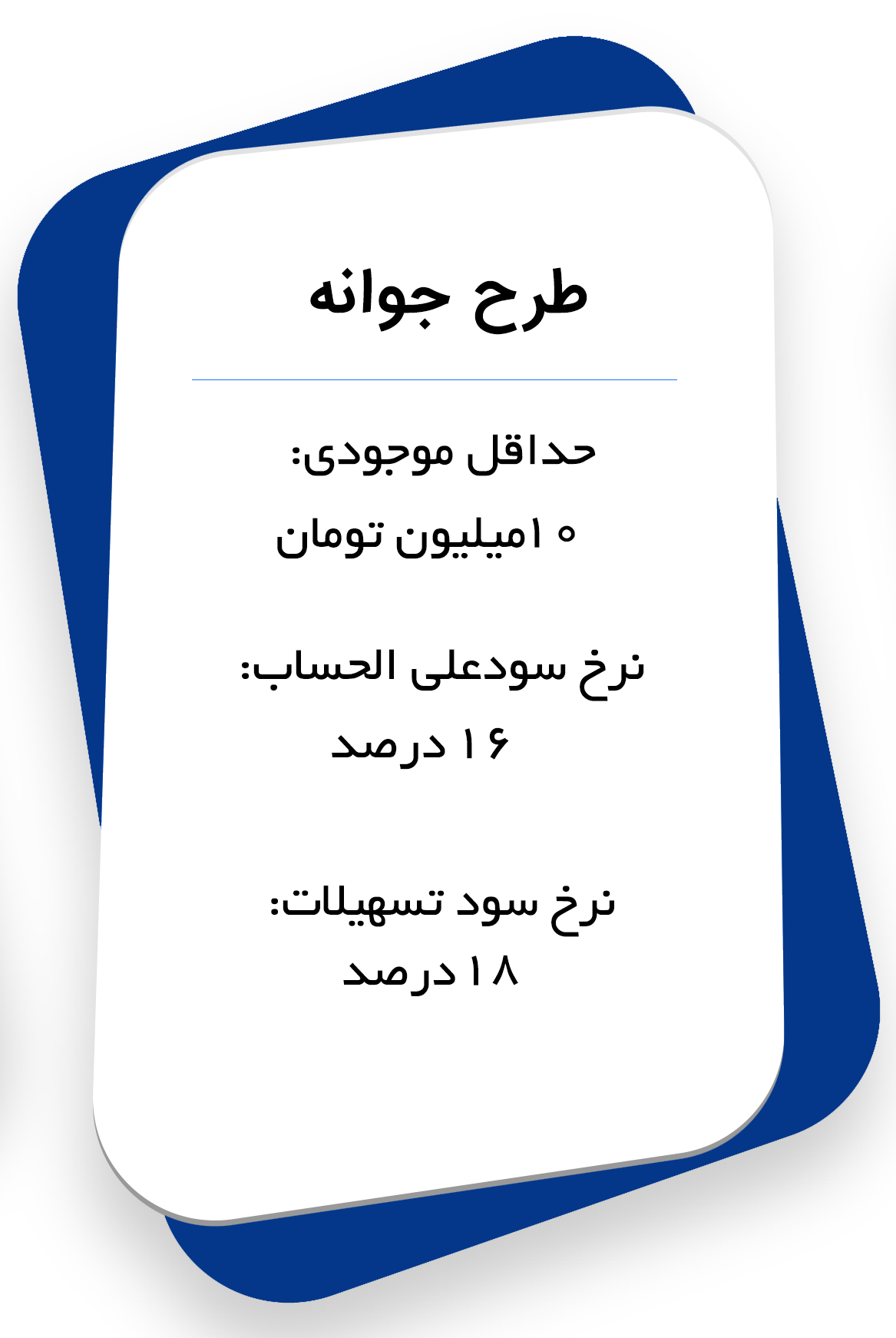

طرح جوانه بانک مسکن

سپرده سرمايهگذاری يكساله جوانه

حداقل مبلغ سپرده گذاری : 100 ميليون ريال

نرخ سود علیالحساب سپرده: در حال حاضر 16%

شرايط سپرده:

سایر شرایط حساب نظير واريز سود به صورت ماهانه به حساب واسطه، فسخ و برداشت زودتر از موعد و ... مطابق ضوابط و مقررات سپرده سرمايهگذاری مدتدار يكساله عادی می باشد.

علاوه بر پرداخت سود علیالحساب به شرح فوقالذكر، دريافت تسهيلات به ميزان حداكثر 85% كل مبلغ سپرده گذاری در قالب عقود جاری بانك اعم از فروش اقساطی ، جعاله، مضاربه، مرابحه و ... در چارچوب ضوابط و مقررات مربوط به هر عقد و با توجه به مفاد سياستهای اعتباری سالانه امكانپذير است.

سپرده موصوف به عنوان وثيقه تسهيلات اعطايی مطابق شرايط و ضوابط مربوطه مسدود گرديده، مجموع تسهيلات اعطايی به پشتوانه اين حساب در قالب عقود مختلف نبايد از 85% مبلغ سپرده تجاوز نمايد.

افتتاح سپرده جوانه توسط اشخاص حقيقي و حقوقي امكانپذير است.

تسهيلات موصوف در طرح جوانه صرفاً قابل پرداخت به سپردهگذار بوده، در خصوص اشخاص حقيقی اين امكان وجود دارد تا تسهيلات بر اساس نظر و درخواست سپردهگذار به بستگان درجه يك وی (پدر، مادر، همسر و فرزند) پرداخت گردد.

نرخ سود تسهيلات اعطايی در اين طرح معادل نرخ سود تسهيلات بدون سپرده (در حال حاضر 18%) بوده، مدت بازپرداخت حداكثر 36 ماه و در تسهيلات عقود مشاركتی از جمله مضاربه و يا در تسهيلاتی كه مطابق سياستهای اعتباری، بازپرداخت آن به صورت دفعی پيشبينی شده است، حداكثر 9 ماه تعيين می گردد.

پست قبلی

پست قبلی

پست بعدی

پست بعدی

دیدگاه خود را با ما در میان بگذارید