به گزارش بانک اول، کاهش نرخ سود بانکی که در ابتدای سال به تصویب رسید سیاست مبارکی علیالخصوص برای بانکها بود که منجر به کاهش هزینه تمام شده پول برای بانکها شد. اما انتظار میرود، در شرایط فعلی شبکه بانکی در دریافت سود تسهیلات خود از کسب و کارهای مختلف دچار مشکل شود زیرا که در حال حاضر و تحت اثر سوء انتشار ویروس کرونا، برخی فعالیت های اقتصادی بخصوص در بخش خدمات آسیب جدی دیده اند و این موضوع بخش درآمدهای مشاع بانکها را یقینا تحتالشعاع قرار خواهد داد.

این در حالیست که بانک ها ملزم به پرداخت سود سپرده های دریافتی به سپرده گذاران خود هستند و نمی توانند آن را به تعویق بیاندازند. بنابراین در صورت استمرار آثار سوء شیوع ویروس کرونا و محدویت های ناشی از آن پیشبینی میشود که فعالیت سنتی بانکداری یعنی دریافت سپرده از مردم و اعطای تسهیلات با چالش اساسی مواجه شود و شکاف درآمد و هزینه بهره ای بانک ها بیشتر شود. بر همین اساس از آنجایی که بانک ها نیز به مثابه دیگر بنگاههای اقتصادی به دنبال حداکثر کردن سود خود هستند، ممکن است تمایل کمتری به اعطای تسهیلات از خود نشان دهند (این امر خود را به صورت کاهش نسبت تسهیلات اعطایی به سپرده ها نشان میدهد)، لذا کاهش نرخ سود بانکی و هزینه تجهیز منابع می تواند به نوعی جان تازهای برای فعالیت سنتی بانکها باشد.

از بعد درآمدهای غیرمشاع نیز بانکها با چالش های عدیده برونزا مواجه هستند؛ زیر سایه ای سنگین پاندمی کرونا، ورود ایران به لیست سیاه FATF که خود مزید بر علت مشکلات تجاری و بانکی کشور است و همچنین تداوم تحریمهای نظام بانکی از آبان ماه 1397، قاعدتا شرایط بسیار سختی را برای کسب درآمد بانکها رقم زده است.

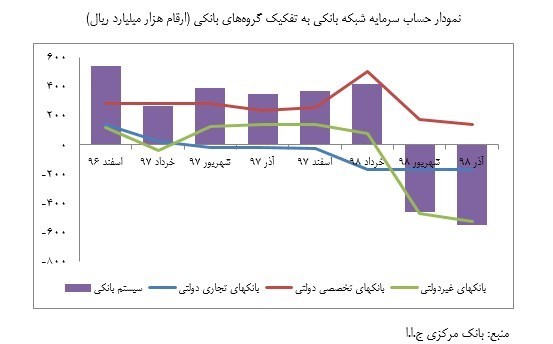

اهمیت این موضوع از آنجا مشخص می شود که بررسی دقیق تر ترازنامه شبکه بانکی منتهی به آذر 98 نشان از منفی شدن حساب سرمایه برخی از بانک ها در سال گذشته دارد؛ حساب سرمایه بانکها و یا همان حقوق صاحبان سهام متشکل از حساب سرمایه پرداخت شده، حساب اندوخته قانونی، حساب سایر اندوختهها، حساب سود (زیان) انباشته، حساب سود (زیان) قطعی نشده، حساب سود (زیان) ناشی از تسعیر داراییها و بدهیهای شعب و واحدهای فرعی خارج از کشور است.

با مطالعه جزئیات صورت های مالی نه ماهه بانک های پذیرفته شده در بورس ملاحظه می شود که زیان انباشته بانک ها باعث منفی شدن حساب سرمایه آنها در ترازنامه شده است. از منظر کل شبکه بانکی نیز همین وضعیت در آمارهای ترازنامهای که توسط بانک مرکزی منتشر میشود نیز مشهود است. همانطور که در نمودار زیر نشان داده شده است در این خصوص بانک های تجاری دولتی و بانک های غیردولتی عملکرد نامناسبی داشتهاند. در برخی از این بانک ها میزان انباشته زیان به چندین برابر سرمایه پایه رسیده است که عملا بانک را در معرض ورشکستگی قرار میدهد.

نمودار حساب سرمایه شبکه بانکی به تفکیک گروه های بانکی (ارقام هزار میلیارد ریال)

بدیهی است که در صورت تعلل برای اصلاح نظام بانکی و رفع ناترازی های موجود در ترازنامه برخی بانک ها، بانک های خوب نیز به آتش بانک های بد خواهند سوخت. اگرچه تجربه موسسات مالی غیرمجاز نشان داده است که بانک مرکزی در چنین موقعیتی نمی گذارد بحران به بقیه بانک ها و اقتصاد کشور تسری پیدا کند. اما باید به این نکته نیز توجه کرد که هزینه دخالت دیرهنگام مقامات نظارتی نه تنها به سپرده گذاران بانک های مشکل دار بلکه از طریق افزایش پول پرقدرت به همه مردم تحمیل می شود. لذا برای کاهش چنین هزینه گزافی باید شان نظارتی بانک مرکزی تقویت شود و بانک ها نیز برای پرهیز از انجماد دارایی های خود با دقت بیشتری به اعتبارسنجی و اعطای تسهیلات پرداخته تا بتوانند از حجم مطالبات غیرجاری خود بکاهند و حتی الامکان از بنگاه داری و حبس دارایی های خود به صورت املاک و مستغلات بپرهیزند.

لازم به ذکر است که در این راستا اقداماتی نظیر ادغام بانک های نظامی کشور، تغییر روش محاسبه نرخ سود کوتاه مدت بانکی از روزشمار به ماه شمار و نیز کاهش نرخ سود بانکی توسط بانک مرکزی مثبت ارزیابی می شود. اما افزایش ناگزیر کل های پولی تحت تاثیر رکود ناشی از کرونا و نحوه تامین کسری بودجه قطعی دولت از چالش های پیشروی بانک مرکزی است که می تواند منجر به افزایش نقدینگی شود.

اگرچه در حال حاضر جریان حجم قابل توجهی از نقدینگی در بازار سرمایه از التهاب سایر بازارها کاسته است اما زنگ خطری برای اقتصاد کشور است چرا که هرگونه نوسانی که منجر به خروج نقدینگی از بازار سرمایه شود، اولین مقصد آن در کوتاهمدت، بازار پول و سپرده های بانکی خواهد بود. لذا می بایست تمهیدات لازم به منظور پرهیز از شکلگیری مجدد رقابت قیمتی در بازار پول اندیشیده شود./ایبنا

پست قبلی

پست قبلی

پست بعدی

پست بعدی

دیدگاه خود را با ما در میان بگذارید