به گزارش بانک اول احتمالا عامیانه ترین و دم دست ترین تعریف ممکن برای واژه (برند) این است: نامی که مستقیما در فروش کالاها یا خدمات مورد استفاده قرار می گیرد. اما مشخص است که برند فقط یک نام نیست، بلکه یک نشانه یا سمبل یا آرم گرافیکی نیز دارد که منحصر به فرد است، بنابراین می توان این مفهوم را برای (برند) ارائه داد: برند نام یا نمادی است که با هدف فروش کالاها یا ارائه خدمات مورد استفاده قرار می گیرد. اما قطعا اگر اندکی تامل کنید متوجه می شوید که هدف از ایجاد یک برند، چیزی فراتر از فروش کالا یا ارائه خدمات هدف است. برند علاوه بر اینکه سهم بازار را زیر تسلط خود نگه می دارد، برای رشد کسب وکار هم راه هایی را مطرح می کند و کارکنان ماهر و مستعد را جذب و حفظ می کند و ارزش خود را نزد سهامداران مجموعه هم ارتقا می بخشد.این گونه است که جان میلیر و دیوید مور این تعریف را برای برند ارائه می دهند: (برند نام یا نمادی است که سازمان آن را با هدف ارزش آفرینی برای محصولات خود مورد استفاده قرار می دهد.) اما مساله اینجاست که حالا برند صرفا یک نام یا نماد نیست، بلکه عناصر دیگری چون تجربه ها، شنیده ها، روایات و خاطره های ذهن افراد، ویژگی های خاص افراد مصرف کننده از آن و حتی موقعیت مکانی مراکز فروش یا ارائه محصولات و قیمت آنها هم در این مجموعه در هم تنیده شده وهمه آنها با مفهوم برند را به وجود آورده اند. در مجموع یکی از بهترین تعریف های برند توسط گارتنر ولوی در سال 1955 ارائه شده است: برند نمادی پیچیده است که دامنه متنوعی از ایده ها و ویژگی ها را در بر می گیرد. برند نه تنها با استفاده از آهنگ خود (و نیز معنی و مفهوم لغوی خود) بلکه مهمتر از آن با استفاده از هر عاملی که در طول زمان با آن آمیخته اند و در جامعه به صورت هویتی شناخته شده و نمودیافته است، با مشتری سخن می گوید.

تجارت الکترونیک

انقلاب IT یا تجارت الکترونیکی که برخی از صاحب نظران آن را بزرگتر و مهم تر از انقلاب صنعتی می دانند، در حقیقت شاخه ای از فن آوری است که با استفاده از امکانات سخت افزار، نرم افزار و شبکه افزار، قابلیت هایی فراهم می سازد که امکان ذخیره، دستکاری، انتقال، مدیریت، جابجایی، مبادله، کنترل، سوئیچینگ و داده نمایی خودکار را فراهم می سازد. این فن آوری، تحولات زیادی را در روابط اجتماعی، فرهنگی واقتصادی جوامع توسعه یافته ودر حال توسعه ایجاد نموده است.

تجارت الکترونیکی را با توجه به کاربران آن میتوان در دو بخش فروش به خریداران کوچک که آن را B2C ()Business to Consumer ( یا بنگاه برای مصرف کننده) می نامند و فروش به خریداران عمده که تحت عنوان (B2B ) Business to Business (یا بنگاه به بنگاه) شناخته میشود، تقسیم کرد. مقوله اول به دلایل متعددی که از حوصله این بحث خارج است تاکنون رشد چندانی نداشته، اما مقوله دوم به سرعت در حال گسترش است. حجم مبادلات تجاری از این طریق به گونه ای در حال توسعه است که در آینده،مبادلات تجاری جهان ناگزیر از این طریق انجام خواهد شد.

مزایای تجارت الکترونیکی

تجارت الکترونیکی برای هر کشور و یا سازمان و موسسه، مزایای خرد وکلان بسیاری دارد. در زیر برخی از آنها اشاره می شود:

• ارتباط 24 ساعته فعالیت های تجاری

• فروش کالاها به تمام افراد در همه جای دنیا (بازار مجازی جهانی)

• واکنش سریع نسبت به مشتریان

• ارائه به موقع اطلاعات به مشتریان

• کاهش هزینه های سربار نگهداری از کالاها

• خدمات چند کاناله

• ذخیره پول در زمان

• ایجاد فرصت های تجاری جدید

• شناخت تقاضای مشتریان برای تولید کالاها وخدمات جدید

• ایجاد فرصت های جدید برای کشورهای حاشیه ای وخارج از مناطق تجاری

• ارتباطات گسترده از طریق دستگاه های تلفن همراه

• کاهش خطا

• کاهش هزینه های پرداخت کاهش هزینه های داخلی

بیمه الکترونیکی

بیمه الکترونیکی E-Insurance در یک نگاه کلی به فراهم ساختن امکان دسترسی مشتریان به خدمات بیمه ای با استفاده از واسطه های ایمن و بدون حضور فیزیکی اطلاق می شود. بنابر تعریف دیگر، بیمه الکترونیک به ارائه و مبادله محصولات وخدمات با بهای اندک از طریق کانال های الکترونیکی به معنای استفاده از روش های الکترونیکی برای کمک به مبادله کالاها وخدمات بیمه ای است.

بیمه الکترونیکی را می توان تامین یک پوشش بیمه ای از طریق بیمه نامه هایی دانست که به طور on-line درخواست پیشنهاد، صدور، مذاکره و قراردادآن انجام میشود.در این تعریف، پرداخت حق بیمه،صدور، توزیع و فرآیند پرداخت خسارت،همگی به صورت on-line صورت می گیرد.

براساس برآورد گروه تحقیقاتی شرکت (سوئیس ری) تاسال 2005 بیمه الکترونیکی 5 تا 10 درصد از سهم بازار در بیمه های اششخاص استاندارد شده (Personal line) را به خود اختصاص خواهد داد.

با توجه به ورود فن آوری جدید در پردازش و تبادل داده ها، نیازهای جدیدی برای شیوه ارائه خدمات بیمه ای مطرح شده است.با نگاهی به تجربه کشورهای پیشرفته ورشد خدمات بیمه ای الکترونیکی، میتوان نیازهای در حال شکل گیری در زمینه خدمات بیمه ای و بانکی را مشاهده کرد. فن آوری اطلاعات وارتباطات به صنعت بیمه، شکل منعطف و متحولی بخشیده است وآن را مجبور به ترک قید وبندها و مقررات سنتی واستفاده از فن آوری جدید خواهد نمود.

بانکداری دیجیتال

یکی ار مهمترین نکات درباره بانک دیجیتال این است که باید دارای خلق و خوی انسانی باشد.صرف این که یک بانک، دیجیتال است نباید خودکار و روباتیک باشد، بلکه کاملا برعکس، باید بیشتر از یک بانک مبتنی برشعبه، خلق وخوی انسانی برآن حاکم گردد، زیرا باید از طریق فناوری، جذابیت بصری ایجاد نموده و درک و دریافت مشتریان را معنی دار کند. برای انجام این کار باید مشتریان و تعاملات آنها با فناوری را عمیقا درک کنید. به همین علت است که بانک های دیجیتال در عرصه های رقابت قرن بیست ویکم، نسبت به بانکهایی که صرفا فناوری را به عنوان یک لایه به عملکرد شعب خود افزوده اند، به مراتب موفق تر ظاهر میشوند.

بانکهای دیجیتال باید از طریق کانالهای از راه دور، جذابیت های چشم گیری برای مشتریان فراهم آورده ودر زمینه مدیریت مالی به آنها پیشنهاد بدهند. بنابراین بانک دیجیتال به جای بخش شناسایی مشتریان باید بخش شناسایی شرایط مشتریان داشته باشد. به این ترتیب قدرت نفوذ خدمات مبتنی بر موقعیت مکانی را باقدرت نفوذ نیازها، آرزوها و چالشهای مشتریان ترکیب میکنند. بنابراین بانک دیجیتال از طریق کانالهای مورد نظر مشتریان، آنها را جذب میکند. مثلا ممکن است بانک به یک مشتری پیشهناد دهد که با ورود به فیس بوک، توییتر یا لینکدین میتواند ظرف کمتر از یک روز حساب،باز کند واطلاعات شناسایی نیز از بانک فعلی وی دریافت خواهد شد. تصورکنید محیط کاربری مشتریان نیز به جای سیستم مبتنی بر صفحه کلید به سیستم لمسی تغییر کرده باشد و به جای کلیک، از لمس گزینه ها استفاده کند. یکی از نکات کلیدی در عصر حاضر این است که کاربران صفحات لمسی، کلیک نمی کنند.محاسبات تبلتی، تمرکز بانکداری دیجیتال را افزایش داده است. به عنوان مثال درج یک شماره تماس بالای تمام صفحات وب و موبایل برای تهییج مشتریان به برقراری تماس، بسیار مهم است. در نهایت اگر میخواهید مشتریان را به برقراری تماس، تشویق کنید چه راهی بهتر از آن که اطمینان حاصل کنید میتوانند از طریق صفحه تلفن همراه خود با شما تماس بگیرند؟

تمام این نکات ظریف بخشی از طراحی یک بانک دیجیتال، منطبق بر ابعاد و ویژگی های انسانی و به شیوه ای است که مشتری آرزو داشته باشد با آن تعامل برقرار کند.

یکی از راههای خوب برای ارزیابی، بررسی شیوه رواج تلفن همراه در پنج موج است :

• موج نخست،مردم را تشویق کرد تا برای پیدا کردن اطلاعات، از موبایل استفاده کنند؛

• موج دوم، تلفن همراه برای انجام تراکنشها مورد استفاده قرار گرفت؛

• موج سوم،تعامل با تامین کننده خدمات مالی از طریق خدمات از راه دور؛

• موج چهارم، جایی که امروز هستیم یعنی هر کس با استفاده از تلفن هوشمند میتواند به صورت شبانه روزی، همه امور خود را مدیریت کند؛

• موج پنجم، در آینده بسیار نزدیک از راه میرسد زمانی که همه چیز از طریق اینترنت به یکدیگر متصل شده تا شما را پیدا کنند.

موج آخر بیانگر آن است که در آیندهای نزدیک، شما در اینترنت، به دنبال کالاها نمی گردید بلکه آنها شما را پیدا می کنند. این به آن معناست که مشتریان به دنبال دسترسی به بانک دیجیتال نخواهند بود بلکه بانک دیجیتال باید از طریق بررسی نیازهای مشتریان، آنها را بیابد. به همین علت است که امروزه، کانال دسترسی به بانک نداریم.

بانکها توسط افراد خبره برای مردم طراحی شده اند

هنگام طراحی بانکهای دیجیتال باید از طراحان واقعی ومسلط به علم انسان شناسی، روان شناسی وجذب انسانها وآشنا به تجارب مبتنی بر فناوری بهره ببریم.

پول های مجازی

همان طور که پیشتر نیز اشاره شد، اطلاعات بسیار زیادی وجود دارد که تائید می کند پول های مجازی در حال رشد هستند، مخصوصا از زمانی که فضای اینترنت، فراگیرتر شده است. به عنوان مثال بیش از یک دهه گذشته پولهای مجازی متعددی از جمله سایبرمولا،( CyberMoola ) سایبر کش،( Cyber cash ) دیجیکش ( Digicash ) وپاکت پس (Pocket Pass) وموفقترین آنها بینز(BEENZ) (1998 تا 2001) وفلوز( Flooz ) (1999 تا 2001) وارد عرصه شدند که محبوبیت کمی به دست آوردند وموفقیت کوتاه مدتی داشتند. در دسترس نبودن، ناکارآمدی ناکافی بودن منابع ودر نتیجه عدم استفاده گسترده توسط کاربران، علل اصلی شکست این تارگاه ها به شمار می آیند.

از آن زمان تاکنون پول های رایج،گسترش زیادی یافتهاند به ویژه لیندن دلار به عنوان بخشی از بازی (زندگی دوم). این سیستم های دیجیتال نوظهور، مجددا باشکست مواجه شدند که اغلب به علت کمبود نظارت یا قوانین و مقررات مناسب بود. به عنوان مثال، لیندن دلار(LindenDolar) به این علت شکست خورد که سازندگان آن هیچ قانونی برای مدیران پولهای مجازی، تدوین نکرده بودند.

آخرین تلاش برای ابداع یک جایگزین خوب و قابل قبول که جذابیت ویژه ای هم دارد، بیت کوین است که ما نیز به طور خلاصه آن را بررسی خواهیم کردزیرا اگر موفق ظاهر شود قطعا طبیعت بانکداری وامور مالی را از پایه واساس، تغییر خواهد داد.

پدیده بیت کوین

پول نقد، آخرین سنگر خدمات مالی سنتی است. بله با وجود کیف پولهای همراه، بانکداری اینترنتی، در دسترس بودن همه چیز و تراکنش های آنی ودر لحظه،آیا ممکن است پول نقد، آینده خوبی داشته باشد؟ شاید برخی پاسخ مثبت بدهند وعلت آن هم ویژگی منحصر به فرد پول نقد باشد که در گزارش سال 2010 میلادی شورای پرداخت ها با موضوع ( آینده پول نقد در انگلستان ) به آن پرداخته شده است :

• پول نقد در گردش است وبدون محدودیت میتوان بارها از آن استفاده کرد؛

• پول نقد همیشه ارزشمند است؛

• پول نقد، توافق نهایی وبی قید وشرط در تراکنش هاست؛

• یک پرداخت نقدی، بی نام است ؛

• یک بار دیگر نیز اشاره شد گردش پول نقد غیر قابل کنترل است ؛

• پول نقد از نظر کاربرانش، یک کالای عمومی به شمار می آید.

این ویژگیها هیچگاه با توجه به شیوههای نوین پرداخت، باز بینی نشدهاند و تا زمانی که این اتفاق نیفتد، پول نقد همیشه یک جایگاه رویایی خواهد داشت.

بیت کوین، جایگزین خوبی به جای پول نقد برای مردم فراهم آورده وبه عنوان یک پول هم سنگ با پول نقد، دنیای اطلاعات را دگرگون کرده است. بیت کوین نخستین وتا کنون تنها پول نقد غیر متمرکز آنلاین است. به جای آن که یک بانک مرکزی، پول نقد را توزیع کند، بیت کوین توسط هر شخص، با استفاده از کامپیوتر یا تلفن هوشمند و تحت الگوریتمهای رمز دار شده توزیع خواهد شد. به عبارت دیگر، در هر سکه، مسائل ریاضی بی نهایت پیچیده وجود دارد و اعتبار تراکنشها نیز با رمزهای گرافیکی تایید میشوند. ابداع بیت کوین به سال 2008 میلادی باز میگردد هنگامی که ساتوشی ناکاموتو گزارشی درباره تبادل ارزشی شخص به شخص به چاپ رسانید و از آن زمان بیت کوین هم یک کالای مصرفی است وهم یک پول رایج.

ویژگیهای کلیدی بیت کوین عبارتند از:

• بیت کوینها با استفاده از یک آدرس، برای هر شخصی قابل ارسال هستند؛

• بیت کوینها با استفاده از اینترنت، از هرکجا قابل دسترسی هستند؛

• هرکس صرف نظر از محل جغرافیایی خود میتواند بیت کوین را خرید وفروش کند؛

• بیت کوین میتواند بدون نیاز به بانک یا پردازشگر پرداخت، بین کاربران توزیع شود ( این ویژگی غیر متمرکز بودن یک نکته کلیدی برای امنیت و بیمرز بودن بیت کوین به شمار می آید)؛

• تراکنش ها رایگان هستند ( فعلا؛ ولی درآینده تغییر خواهد کرد).

خرید بیت کوین از طریق مراکز متفاوت تبادل پول در صرافی امکان پذیر بوده و مرکز ام تی گاکس در ژاپن طی سالهای اولیه بیت کوین بیشترین میزان فروش را داشته است.

سایر مراکز عبارتند از کوین بیس، بیت کوین244 واینترسنگو. بسیاری از این مراکز در حال مذاکره با قانون گذاران هستند تا با تایید قانونی بیت کوین توسط کشورهای آلمان وفرانسه در سال 2013 صلاحیت رسمی آن به عنوان یک واحد پول، تاییدشود.

برای خرید سکه ها بر اساس آخرین قیمت روز، مبلغ را با واحد پول مورد نظر خودشامل پوند، دلار، یورو، ین و غیره پرداخت میکنید. بدون پرداخت هزینه اضافی برای تراکنش، میتواند بیت کوینها را باهر شخصی که مد نظرتان است مبادله کنید. این مهمترین جذابیت بیت کوین است که پس از خرید هرگز نیاز به پرداخت کارمزد یا مبالغ برون مرزی ندارید، زیرا هیچ مرز و بانکی در آن دخیل نیست. به عبارت دیگر، بیت کوین یک واحد پول جهانی در عصر اینترنت است.

فراز و نشیب های بیت کوین

در سال 2013 ارزش بین کوین تنها در عرض چند ماه از 26 دلار به 266 دلار رسید ولی تا پایان آورین 2013 دوباره به 100 دلار سقوط کرد. علت چه بود ؟ همه بر سر این موضوع توافق دارند که بحران مالی قبرس منجر به این توافق شده است. در ماه مارس 2013 میلادی، دولت قبرس با توجه به بدهی زیاد، به نجات مالی داشت بنابر این تصمیم گرفت از حسابهای بانکی شهروندان خود، مبلغی به عنوان مالیات کسر کند تا بتواند بدهی هایش را پرداخت نماید. این موضوع، اضطرابی در بین اروپایان به وجود آورد و فکر کردند سیستم بانکداری آنها ضعیف است، در نتیجه پس انداز یورو خود را به بیت کوین تبدیل کردند.

پیش از این نیز اتهامات زیادی به بیت کوین وارد شده بود ولی تا امروز از تمام آنها جان سالم به در برده است. این نواقص، ناشی از تازه کار بودن سیستم و کمبود نقدینگی در اقتصاد است. از آنجایی که سیستم، هنوز نقدینگی کافی ندارد لذا بیت کوین نیز به اندازه کافی ستبر نشده ولی پس اندازکنندگان اروپایی، کسب و کارهای ایرانی و رسانه های جریان اصلی همگی به بیت کوین فکر میکنند و به همین علت این واحد پول به مرور زمان مورد پذیرش و استفاده عام قرار خواهد گرفت.

آینده بین کوین

انجمن بیت کوین، این واحد پول را به توسعه اینترنت تشبیه میکنند. هنگامی که اینترنت آمد، استفاده از آن دشوار شود. سپس با ورود وب و زبان برنامهنویسی اچ تی ام ال ساده تر شد و هم اکنون نیز به مدد رسانه اجتماعی هر کس میتواند محتوا تولید کرده و به اشتراک بگذارد. بیت کوین نیز بعنوان یک برنامه شروع به کار کرد، به سرعت به شیوه ای از معاوضه پول تبدیل شد و در آینده نیز به سادگی پی پال یا کارتهای اعتباری آنلاین خواهد شد. به زودی بیت کوین در هر تراکنشی، قابل وصل و اجرا بوده و در رقابت با هر یک از پولهای سنتی، برنده خواهد شد. آنتونی گالیپی مدیر عامل بیت پی در یکی از کنفرانس هایش اظهار کرد «بیت کوین یک کلاس سرمایه نوین است که در آن پول میتواند در اینترنت ذخیره شده و در هر زمان و با هر وسیله ای بصورت رایگان قابل دسترسی باشد» امروز گفته وی برایم جالب است یک تعریف مختصر و مفید برای پولی که میتواند در اینترنت ذخیره و با هر وسیله ای با هزینه ناچیز تراکنش شود.

برخی از مردم فکر میکنند بیت کوین نوعی طرح فریبکارانه و پونزی Ponzi Schee یک عبارت سرمایه گذاری کلاهبردارانه است برای پولشویی و خرید مواد مخدر است درحالی که از ماهیت اصلی آن اطلاعی ندارند. بیت کوین نوعی سکه است که همه افراد در توزیع آن مشارکت میکنند. مجدداً یادآوری میکنم بیت کوین به این علت به عنوان یک پدیده مخل شناخته میشود که هیچ کنترل مرکزی روی آن وجود ندارد. به همین علت دولتها به ویژه دولت آمریکا آن را خطرناک میدانند. همانطور که قبلا اشاره شد مذاکرات بین مقامات آمریکایی و مبلغان و طرفداران بیت کوین دائما در جریان است و بنظر میرسد بین کنترل کنندگان و مخالفین کنترل، یک مبارزه طولانی و نفس گیر ادامه داشته باشد. این ماهیت اقتصاد مشارکتی است به هر حال من روی بین کوین سرمایه گذاری کرده ام و به شما هم پیشنهاد میکنم زیرا به احتمال زیاد در آینده ای نزدیک، اصلی ترین ذخیره ارزش خواهد بود.

پول بی معناست

پول، بی معناست زیرا دیگر با آن سر و کار نداریم. از این پس با اطلاعات سروکار داریم. کلمه پول، معمولا با پول نقد در ارتباط است و اکثر ما میدانیم در این بازی شطرنج، پول دیگر شاه و یا حتی وزیر هم نیست زیرا تمام بانکها و پردازشگرهای کارت در حال ستیز با آن هستند. به آن علت با پول نقد ستیز میکنند که میخواهند آن را با پردازش الکترونیکی که ارزانتر و ساده تر است جایگزین کنند و پردازش الکترونیکی یعنی پول نقد باید تبدیل به اطلاعات شود. بنابر این بامهم شدن اطلاعات، پول نقد بی معنا میشود.

مشکل اینجاست که همچنان مبالغ زیادی پول نقد هست و همچنان در اکثر کشورهای پیشرفته، در بیش از نیمی از تمام پرداختها، پول نقد حضور داشته و مورد استفاده قرار میگیرد، به عنوان مثال با وجود تمام تبلیغات صورت گرفته برای پرداختهای همراه و از راه دور در کشور انگلستان، آمار سال 2013 در این کشور بیانگر آن است که استفاده او پول نقد برای پرداختها، نسبت به سال 2012، حدود 10 درصد افزایش یافته ضمن آن که تعداد پرداختهای نقد توسط شرکتها و اشخاص از 6/20 میلیارد تراکنش در سال به 8/20 میلیارد تراکنش رسیده که بیش از نیمی از کل پرداختها را به خود اختصاص داده است ( 54 درصد ). با این وجود، پول نقد در اقتصاد کلانتر به مرور زمان اهمیت خود را ا دست میدهد زیرا پردازش گریهای پرداخت و مؤسسات مالی، تمام عزم خود را جزم کرده اند که پول نقد را با سایر پرداختهای الکترونیکی جایگزین کنند.

اکثر مردم نیز باور دارند که پول نقد به مرور زمان تنزل پیدا کرده و با تراکنشهای دیجیتال و الکترونیکی جایگزین خواهد شد. به همین علت بانکها نیز به جای پردازشگرهای انتقال وجه نقد باید پردازشگرهای امنی برای اطلاعات پول باشند این به آن معناست که سرقت از شعب بانک، متعلق به قرن های گذشته است امروزه سارقان، پول بانکها با بایت به بایت می ربایند. بنا بر این با ورود اطلاعات، پول بی معنا میشود. سارقان نیز قاعدتاً باید در پی هک کردن بانکها باشند نه سرقت مسلحانه. طبق اعلام شرکت امنیتی آر. اس. ای که گزارش کلاهبرداری ها را بصورت سالیانه منتشر میکند، در نوامبر 2012 میلادی، 284 برند مورد حمله هکرها قرار گرفته اند که نسبت به اکتبر همان سال، 6 درصد کاهش داشته است. 45 درصد از این 284 برند، پنج حمله یا کمتر داشته اند. 80 درصد کل حمله ها نیز صرفا متوجه بانک ها بوده و همچنان درصدر قطعاً این شرکت دارای بخشهای متفاوت است و هربخش برای کار خاصی به وجود آمده ولی این تقسیم بندی ها بر اساس مشتریان نیست بلکه مبتنی بر ساختار منطقی خروجی های سازمانی است.

• کدام کسب و کار، مشتریان را به گونه ای بین بخشها تقسیم میکند که هیچ دو نفر، هیچ گاه یکدیگر را نبینند ؟

• کدام کسب و کار میتواند یک مشتری را به چندین بخش سازمانی بفرستد ولی شیوه برخورد بخشها با وی به گونه ای باشد که گویی یک نفر نیستند ؟

• کدام کسب و کار نمیتواند تشخیص دهد که یک مشتری میتواند همزمان در دو بخش سازمانی کار داشته باشد ؟

• کدام کسب و کار از این موضوع صرف نظر میکند که این مشتری و یکی دیگر از مشتریان با هم در یک خانه زندگی می کنند و دو فرزند زیر بیست سال هم دارند.

• در کدام کسب و کار ممکن است بخش وامدهی باعث شود بخش حسابهای پس انداز با یک مشتری ارتباط برقرار نکند در شرایطی که هر دو بخش در یک سازمان کار می کنند ؟

• کدام کسب و کار به مدیران سازمانی خود اجازه میدهد به بهای سود سازمان منافع مشتریان را نادیده بگیرند ؟

پاسخ به همه این پرسشها ساده است: یک بانک. بلکه ساختار سازمانی ایزوله بانکها باعث شده آنها از سلاح رقابتی خود، یعنی اطلاعات، غافل شده و به سایر شرکتها اجازه دهند با هزینه آنها این موقعیت را تصاحب کنند. در دنیای نوین امروز با خدمات از راه دو،چنین اتفاقی خوشایند نیست به ویژه وقتی رقبای فرصت طلب در کمین باشند.

پایه و اساس بانکها در آینده: استفاده از قدرت نفوذ اطلاعات

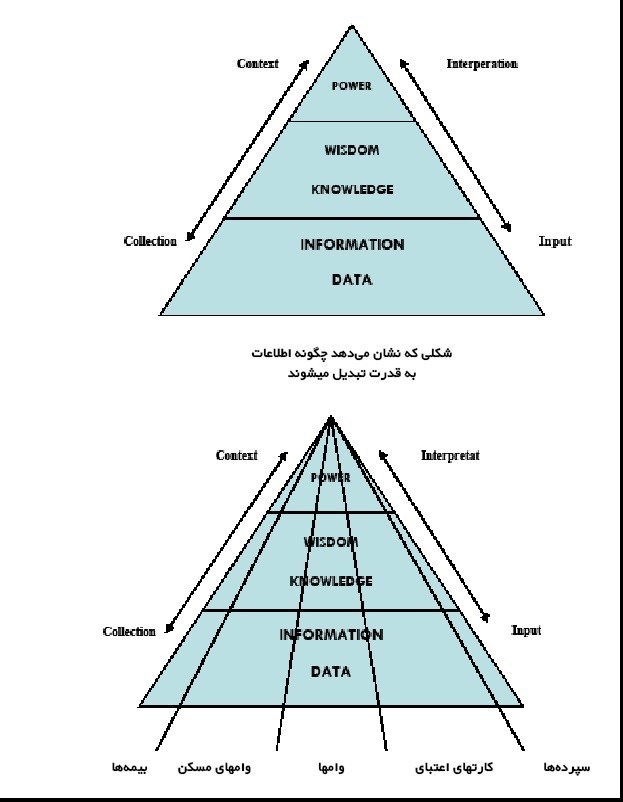

بانکها باید بر داده ها تمرکز کرده و ابتدا آنها را به اطلاعات، سپس به دانش و در نهایت به معرفت تبدیل کنند، معرفت، قدرت است. هرچقدر مفهوم داده ها بهتر درک شده و بهتر تفسیر شوند به همان اندازه بانکها موفقتر و قدرتمندتر خواهند بود. تفسیر اطلاعات را هم میتوان برنامه ریزی کرد ولی وقتی توسط انسان صورت پذیرد، قدرت نفوذ بیشتری خواهد داشت، ساختار ایزوله و تک کار برند بانکها آنها را از این قدرت نفوذ محروم کرده است.

در دهه 90 میلادی در هر یک پروژه مهندسی مجدد فرآیندها با یک بانک بسیار بزرگ در نظر گرفته شد و تصمیم داشتیم از فرآیند وام مسکن آغاز کنیم که آسانترین مسیر برای دستیابی به نتیجه سریع بود ولی در نهایت با فرآیند نقل و انتقال پول، خاتمه دادیم. چرا؟ زیرا وام مسکن در چندین بخش انجام میشد ولی نقل و انتقال پول این طور نبود. به عبارت دیگر نمیخواستیم با مدیران بخشهای متفاوت درگیر شویم.

سیستم ایزوله بانکها، اطلاعات را به قطعات کوچکتر و کوچکتر تقسیم میکنند تا حدی که دیگر قدرتی ندارند. تفکیک اطلاعات به آن معناست که آنها نسبت به تصویر کلی که شما میبینید به مراتب بی معنی تر هستند. به هر حال، داشتن یک رویکرد تجاری صحیح هم کار آسانی نیست. به عنوان مثال، در گذشته ما سیستمهای مؤسسات اقتصادی و مزایای آنها برای شناخت ویژگیهای مشتریان را تبلیغ میکردیم. در آن روزها ما سیستمهای تک کاربره و قدیمی را رد میکردیم و معتقد بودیم روزی سیستم های پیمان های و شیءگرا گسترش خواهند یافت.

امروز با گذشت بیش از بیست سال از آن زمان، همچنان سیستم های تک کاربره و قدیمی را نکوهش کرده و همچنیان درباره ناکارآمدی آنها برای ایجاد قابلیتهای مبتنی برکسب و کار صحبت میکنیم. مشکل، فناوری نیست. فناوریها به اندازه کافی هوشمند هستند تا بتوانند سیستمهای قدیمی ( با میان افزارها )، مبتنی بر کسب و کار ( با ای آر پی ) Enterprise Resource Planning مشتری محور با انباره داده ها و طراحی سیستمهای خدمتگرا ( اس او ای ) Service oriented Architecture را مدیریت کنند مشکل، سیستم داخلی بانکهاست. وقتی یک بانک نتواند نقطه نظرات و سلایق مشتریان را کشف کند چگونه میتواند آنها را بشناسد؟

اطلاعات به عنوان یک سلاح رقابتی

برخی از مفاهیم عمومی که تا کنون به آنها اشاره شد عبارتند از :

• وقتی اطلاعات باشد، پول بی معناست؛

• اطلاعات، عرصه نوین مبارزه است؛

• بانکها از نگه دارندگان پول باید به نگه دارندگان اطلاعت تبدیل شوند.

چنانچه بانکها بخواهند مامنی برای اطلاعات شوند باید شیوه تفکر متفاوتی داشته باشند. بررسی موارد زیر میتواند در این مسیر مفید باشد :

• امروزه چه کسانی نگه دارندگان اطلاعات هستند؟

• نگرش آنها چیست؟

• برای بانکها چه معنایی دارد؟

• عرصه مبارزه اطلاعاتی به چه معناست؟

نگرش نسبت به اطلاعات باید همچون نگرش به سرمایه یا نیروی انسانی باشد؛ ماده اولیه ای برای کسب وکار.

بانکها برای مدتها معتقد بودند که مدیران اطلاعات هستند.

در سال 19966 میلادی، نشریه وایرد مصاحبه ای درباره آینده پول با والترریستون داشت، والتر در این مصاحبه گفته بود که( اطلاعات درباره پول تقریبا به اندازه خود پول،مهم شده است.)

وی نقطه نظرات خلاق دیگری نیز داشت :

• (فناوری،سیاستهای عمومی رابه تفکر واداشته است. مردم پیشبینی میکنند این موضوع منجر به ایجاد بحران شود ولی من چنین اعتقادی ندارم.)

• (پولی که میتواند حرکت کند برخلاف پول ایستا است؛ولی پول که از خودش اختیاری ندارد. تماما به صاحبان آن بستگی دارد که مالک آن هستند واز آن استفاده میکنند.)

• (شتاب فزاینده پول،منجر به تفاوت آن میشود. مانند یک فشنگ کوچک که شما روی میز کار خود میگذارید، وزنش زیاد نیست ولی وقتی در یک اسلحه قرار میگیرد همان تکه فلز تبدیل به گلوله میشود.)

• (این نخستین بار در تاریخ دنیاست که هر کشور بزرگ، یک واحد پول مختص خود داردکه نه طلاست نه نقره ونه یک کالای مصرفی. امروزه پول هیچ ارزشی به جز اطلاعاتی که تولید میکند،ندارد.)

• (امروزه سرمایه فکری حداقل به اندازه سرمایه مادی مهم است شاید هم مهم تر.)

• (ما درابتدا فکر میکردیم، زمین یعنی ثروت،سپس فکر کردیم تولید صنعتی،منجر به توانگری میشوداما بازار نشان میدهد اهمیت سرمایه فکری بسیار بیشتر از پول است. این تغییر بزرگی در جهان به شمار میآید.)

مسلما عقاید ریستون در پی حرکت به سوی مباحث دگرگون کننده اطلاعات در دهه نود میلادی شکل گرفته زمانی که مایکروسافت، کامپیوترهای رومیزی را جایگزین کامپیوترهای بزرگ کرد وبانکداری اینترنتی نیز حرکتهای نخستین خود راآغاز نمود.

لازم به توضیح است که در دهه نود میلادی وهمزمان با ورود فناوری واقتصاد اطلاعاتی ساده ای همچون تغییر آدرس را مدیریت کنند چگونه میتوان انتظار داشت امور مربوط به برنامه های کاربردی یا رابط برنامه سازی کار بردی را به خوبی انجام دهند. بانکهایی که امروز از پس کارهای اولیه برنمی آیند، درآینده نمی توانند فرآیند پرداخت یا ارائه صورت حساب را در لحظه وبه صورت آنی انجام دهند.

تمام این موضوعات منجر به یک پرسش بزرگ میشود: تلفن همراه، چگونه تجربه شعب را تغییر خواهد داد؟ شما هرگز از اهمیت شعبه، نمی کاهید بلکه فقط تغییراتی درآن ایجاد خواهید کرد. به عنوان مثال بسیاری از بانکها صفحه نمایش های دیجیتال در شعب گذاشته اند و یا هنگام ورود مشتری، به وی پیشنهاد قهوه میدهند تا تجارب بانکی داخل شعب را خوشایندتر کنند. نکته اصلی،تفکر مجدد پیرامون مکالمات و فرآیندهای داخل شعبه است. شما چه اقداماتی برای جذب بهتر وبیشتر مشتریان خود انجام میدهید؟ این موضوع به اندازه مبحث سیستم ها حائز اهمیت است چرا که پایه واساس بانکداری، مردم هستند. چگونه میتوان تجارب بانکی مشتریان را ارتقا داد؟

سرمایه گذاری در شعبه وتلفن همراه، تواما، قابل توجیه است زیرا هر دو منجر به بهبود تجارب مشتریان میشوند.

آینده

حدود پنج سال دیگر، باید منتظر یک تغییر سریع در صنعت بانکداری باشیم. احتمالا همه خدمات بانکداری در یک دستگاه ارائه میگردد ویا حتی در یک تراشه زیر پوستمان تعبیه خواهد شد. چه کسی میداند؟ چالش بزرگ این است که کجا سرمایه گذاری کنیم. کدام زمینه ها پیشرفت بیشتری خواهند کرد؟ اگر اشتباه کنیم نه تنها پول بلکه زمان، شهرت ومحبوبیت خود رانیز از دست خواهیم داد.

اکثربانکهای پیشرو براین اعتقادهستند که چنین تغییراتی،عملکردآنها رااز بیخ وبن،تغییر نخواهد داد زیرا اکثر مشتریانت تا زمانی که مجبور نشوند؛ بانک را ترک نمی کنند وپنج سال آینده نیز نسبت به این موضوع بی تفاوت خواهند ماند. بانکداری، اهمیت چندانی برای مشتریان نداشته وتا زمانی که طبق روال معمول باشد، آنها نیز راضی خواهند بود. پس از رسوایی مالی لایبور(LIBOR) مردم بارکلیزرا ترک نکردند ولی اشتباه کوچکی در پرداختها از جانب رویال بانک اسکاتلند باعث شد مردم آن را ترک کنند.

اگر چه رسوایی لایبور، یک موضوع قابل چشم پوشی نبود ولی از آنجایی که تاثیری روی شخص مشتریان نداشت ازآن گذشتند در حالی که اشتباه رویال بانک، تاثیر مستقیم برپرداختهای مشتریان داشت که منجر به اعتراض شد.

واضح است که بانکها از طریق ارزیابی ریسکها، پردازش تراکنشها و تولید محصولات و خدمات خرده فروشی، مدلهای کسب وکار خود را بازنگری وزیر ساختها را مجددا پایه ریزی م یکنند. علاوه بر این مشارکت با شرکتهایی نظیر گوگل، ودافن، آمازون و غیره نیز یک روال معمول خواهد شد. چنین مشارکت هایی شیوه مدیریت ارتباط با مشتریان وفرآیند پردازش ها را تغییر داده ودر نتیجه بانکها متوجه خواهند شد دانش مشتریان، بیشتر و عمیقتر شده است. وقتی بانکها بپذیرند که مشارکت با سایر شرکتها منجر به بهبود فرآیندها میشود، در عرصه رقابت باقی مانده و کامیاب خواهند شد.بانکها میدانند که در همه عرصه ها خوب نیستند بنابراین بهتر است برمواردی که عملکرد بهتری دارند، تمرکز نمایند. حال، این چالش پیش می آید که بانکها چگونه فرهنگ خود را تغییر دهند. آیا از نظرفرهنگی میتوانند خود را باشرایط وفرآیندهای شرکایشان وفق دهند ودر این مسیر چه پیشنهاداتی ارائه خواهند داد؟ آیا اطلاعات،متعلقه بانکها خواهد بود یا شرکاء؟ آیا سیستم مرکزی پردازش را بانکها فراهم میکنند یا شرکاء؟ در واقع فرهنگ بانک، مهم تر از فناوری آن است ومبحث فرهنگ با این پرسش آغاز میشود که آیا بانک،درک درستی از مشتریان عصر دیجیتال ونیازهای آنها دارد؟

منابع:

11- بانکداری دیجیتال- کریف اسکینر – مترجمان آزاده- تیموریان- احسان روحی- امیرحسین پور- رضاقربانی- ناشر راهدان 1393

2- آربیتراژ امور مالی بین الملل- دکتر محمد حسن اعتضادی- در حال چاپ

3- تجزیه وتحلیل سیستمها – دکتر محمد حسن اعتضادی

4- بانکداری بین الملل – دکتر محمد حسن اعتضادی

5- سایت :

www.linkedin.com.M. Hasan Etezdi

6- www.Etezadiphd.Ir

پست قبلی

پست قبلی

پست بعدی

پست بعدی

دیدگاه خود را با ما در میان بگذارید