به گزارش بانک اول به نقل از دنیای اقتصاد، هیروهیکو کورودا که به تازگی برای تجدید دوره ریاستش بر بانک ژاپن از سوی نخستوزیری این کشور معرفی شده، تورم هدف را در دسترس توصیف کرد و وضعیت اقتصادی ژاپن را برای اتمام تحریک پولی و مالی مناسب دانست. نرخ تورم ژانویه 4/ 1 درصد و نرخ بیکاری کنونی 4/ 2 درصد گزارش شدهاند. همزمان، اقتصاد ژاپن طولانیترین دوره رشد اقتصادی مداوم را به ثبت رسانده است تا دلایل کافی از نظر هیات حکام بانک مرکزی این کشور برای تصمیم جدید فراهم باشند. البته برخی از مخالفان، زمان لازم را برای تحقق نرخ تورم هدف 2 درصدی حداقل 5 سال برآورد میکنند. آنها رشد اقتصادی و وضعیت بازار کار را زمانی قابل اتکا ارزیابی کردهاند که رشد دستمزدها نیز ثبت شود.

کورودا آمادهباش انقباضی داد!

رئیس بانک ژاپن، «هیروهیکو کورودا»، سال مالی 2019 میلادی را زمان پایان سیاست پولی انبساطی اعلام کرد. پس از آنکه نرخ بیکاری در این کشور به پایینترین میزان در ربع قرن اخیر رسید، بانک ژاپن تصمیم به عبور از دوره طولانی تحریک اقتصادی گرفت. نرخ بیکاری در ژاپن 4/ 2 درصد و نرخ تورم ماه ژانویه (Headline Inflation) نزدیک به 4/ 1 درصد گزارش شده است. کورودا با اشاره به روند روبه رشد تورم در فضای اقتصادی ژاپن، سال مالی 2019 را زمان مناسبی برای پایان انبساط عنوان کرد. پیشبینی تورمی بانک مرکزی ژاپن از دستیابی به نرخ هدف 2 درصدی تا پایان سال 2018 حکایت دارد و همین امر پشتوانه اصلی کورودا برای اعلام این چرخش در سیاست پولی است. هرچند تورم اصلی یا Core Inflation هنوز نزدیک به صفر سیر میکند و نرخ تورم هدف هنوز محقق نشده؛ اما رشد نرخ تورم ژانویه نشانه پایان سیکل تورم منفی در ژاپن تلقی میشود. البته در برنامه جدید بانک ژاپن تبصرهای لحاظ شده که در صورت نارسایی تورم، تاریخ پایان تحریک اقتصادی را قابل تعویق نگه داشته است. پس از انتشار اظهارات رئیس بانک ژاپن، ین در برابر دلار تقویت شد. از آنجا که کورودا برای نخستین بار تاریخ معینی برای چرخش سکان پولی را در نظر گرفته، نرخ بازدهی اوراق ژاپنی و ین نسبت به این برنامه پولی حساسیت زیادی از خود نشان دادند. ین در برابر دلار به نرخ برابری 7/ 105 رسید و نرخ بازدهی اوراق نیز رشد کردند.

اقتصاد کنونی ژاپن در یک نگاه

قیمتها در توکیو بدون احتساب خوراک و انرژی (به دلیل نوسان بالا) نزدیک به 5/ 0 درصد رشد ماهانه (در ماه فوریه) داشتند. هرچند این نرخ اختلاف زیادی با هدف 2 درصدی دارد؛ اما بیشترین رشد ماهانه قیمتها از میانه سال 2016 محسوب میشود. این افزایش در شاخص قیمتها بانک ژاپن را در راه رسیدن به هدف امیدوار ساخته است. از طرفی قدرت اقتصاد ژاپن با توجه به ثبت طولانیترین دوره رشد اقتصادی مداوم از سال 1989 نقطه امید دیگری را شکل داده؛ اما کندی تبدیل فعالیتهای اقتصادی به تورم مثبت در طرف دیگر این معادله قرار گرفته است.

شاید مهمترین معضلی که طی چند دهه اخیر بر اتمسفر اقتصادی ژاپن سایه افکنده، روشن و خاموش شدن دکمه تورممنفی باشد. هیروهیکو کورودا زمانی که در سال 2013 بهعنوان رئیس بانک ژاپن فعالیت خود را آغاز کرد، وعده محو ساختن این دکمه تناوبی را داده بود. نخستوزیر ژاپن، «شینزو آبه»، هفته گذشته کورودا را برای تمدید دوران ریاست معرفی کرد تا به تلاش خود برای تحقق وعدهاش ادامه دهد. از سال 2013 تا سال 2017، اثر تناوبی تورممنفی هنوز قابل مشاهده بود؛ اما رشد شاخص قیمتها در چند ماه اخیر، خوشبینی زیادی نسبت به ابقای تورم ایجاد کرده است. سیاست پولی تحریکی که در ژاپن اجرا میشد، نرخ بیکاری را به یکی از پایینترین سطوح تاریخی رسانده و در همین حین نسبت جایگاههای شغلی ایجادشده به تعداد بیکاران متقاضی به 59/ 1 رسیده است. این نسبت دیدگاه مناسبی در رابطه با سلامت بازار کار ارائه میدهد. رسیدن این نسبت به سقف 44 ساله در شرایطی که نرخ بیکاری نیز در رکود به سر میبرد، حساسیت بازار کار انقباضی ژاپن را افزایش داده است؛ اما مساله مهمی که برخی از منتقدان کورودا به آن اشاره دارند، مربوط به شتاب کمتر رشد دستمزدها میشود. از سوی دیگر، کمبود نیروی کار نیز در اقصی نقاط این کشور در حال افزایش است که نگرانیهای دیگری را در رابطه با آینده بازار کار این کشور ایجاد میکند.

نگاه متفاوت به رویکرد پولی ژاپن

«کیایچی موراشیما» اقتصاددان ارشد «سیتی گروپ» در توکیو نگاه دیگری به سیاست پولی و مالی بانک ژاپن دارد. موراشیما با اشاره به این موضوع که اکثر اعضای هیاتمدیره بانک ژاپن نسبت به تحقق هدف تورمی خوشبین هستند، زمان لازم برای دستیابی به نرخ تورم 2 درصدی را حداقل 5 سال پیشبینی کرده است. او معتقد است پیشرفتهای حاصل شده در بازار کار تا زمانی که فعالیتهای اقتصادی موجب رشد دستمزدها و تورم نشوند، دلیل کافی برای چرخش جهت سکان پولی را فراهم نمیکنند.

غلبه ین بر دلار

برافروخته شدن آتش «جنگ تجاری» از سوی دونالد ترامپ، دلار را نسبت به سایر ارزهای رایج دنیا از جمله ین عقب راند. شاخص دلار یکی از مهمترین قربانیان سیاست اقتصادی اخیر کاخ سفید محسوب میشود. حمایتگرایی به واسطه اعمال تعرفه بر واردات، علاوه بر نزولی کردن بازار جهانی سهام، بازار ارز و اوراق را با کاهش قدرت دلار همراه کرد. نرخ برابری ین به دلار پس از سخنرانی کورودا وارد مدار صعودی شده بود که با آغاز اثرگذاری اظهارات ترامپ بر بازارها تقویت شد. پس از انتشار خبر وضع تعرفه 25 درصدی بر واردات فولاد و وضع تعرفه 10 درصدی بر واردات آلومینیوم، شاخص دلار باز هم به زیر 90 واحد نزول کرد. همزمان قدرت ین ژاپن نسبت به اسکناس آمریکایی به سقف خود از نوامبر سال 2016 میلادی رسید. سابقه تقویت شدید ین نسبت به دلار تا نرخ برابری 80 در تجربه مناقشات توکیو-واشنگتن سال 1990 نیز به چشم میخورد. البته تضعیف دلار به اندازه سال 1990 نخواهد بود؛ اما تاریخچه تاثیر جدال تجاری بر دلار معمولا منفی بوده است.

ماه تلخ والاستریت

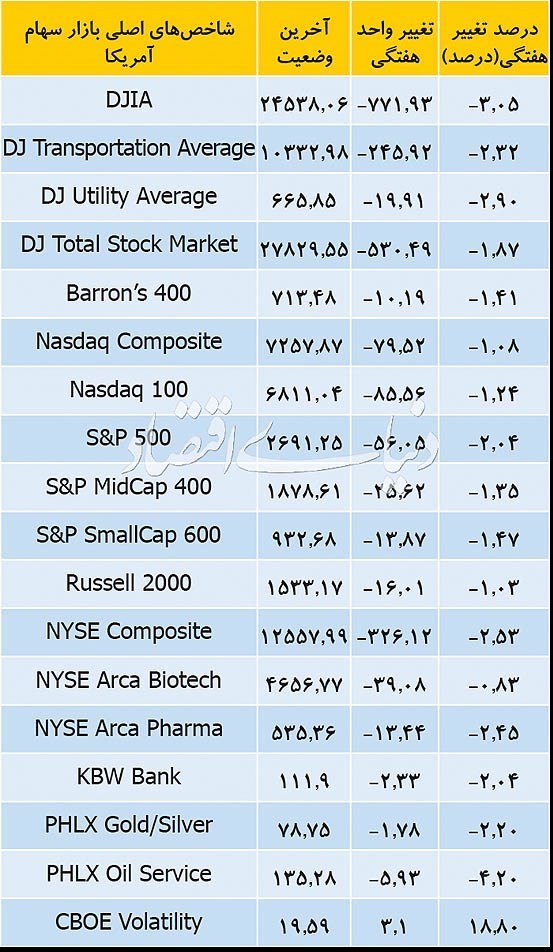

قربانی دیگر سیاست تجاری ترامپ، بازار سهام آمریکا تلقی میشود. والاستریت در آخرین ساعات هفته بازار جهانی با گسترش ریزش به مقابله پرداخت؛ اما نتوانست خاطره تلخ ماه فوریه را به فراموشی بسپارد. شاخص میانگین صنعتی داوجونز ظرف 2 روز اول ماه مارس میلادی نزدیک به 2 درصد افت را به ثبت رساند و با احتساب تمام روزهای ماه فوریه، این شاخص تا دیروز 25/ 6 درصد از ارزش خود را از دست داده است. این شاخص در نهایت در 24 هزار و 538 واحد به کار خود پایان داد.

پست قبلی

پست قبلی

پست بعدی

پست بعدی

دیدگاه خود را با ما در میان بگذارید