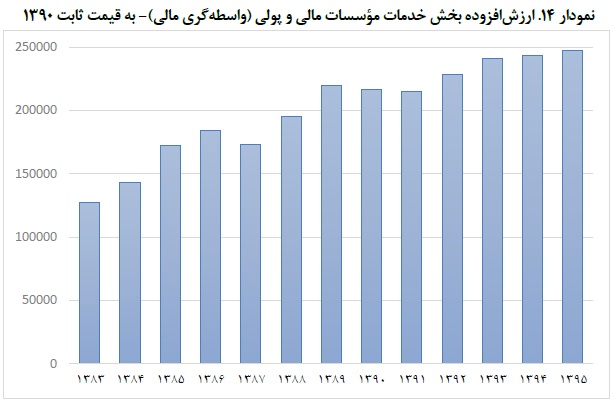

به گزارش بانک اول تازه ترین گزارش مرکز پژوهش های مجلس نشان می دهد که رشد ارزش افزوده بخش واسطهگری مالی طی سالهای 1383 تا 1389، به جز در سال 1387 قابل توجه بوده است كه به طور عمده به دلیل توسعه سیستم بانكی در این دوره با فعالیت بانكهای خصوصی و همچنین افزایش فعالیتها موسسات بازار سرمایه حاصل شده است.

رشد این بخش در سالهای 1390 و 1391 منفی بوده و پس از آن این بخش با رشد محدودی توسعه یافته است.

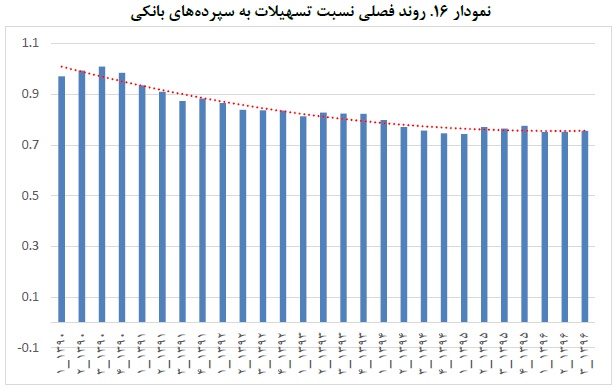

در حوزه بانكی، عملكرد ارزشافزوده به وضعیت تسهیلات و سپردههای بانكی بستگی زیادی دارد. به خصوص همبستگی رشد «نسبت تسهیلات به سپردهها» و رشد ارزش افزوده بانکی بالاست. در واقع این نسبت توان توضیح بخش مهمی از ارزشافزوده ناشی از نقش واسطهگری مالی بانكها را دارد. با این حال، ارزشافزوده بانك به این موضوع محدود نیست و بخشی از ارزشافزوده سیستم بانكی از طریق ارائه برخی خدمات بانكی و اخذ كارمزد و... حاصل میشود. با توجه به كاهش نسبت تسهیلات به سپردهها در سالهای اخیر، انتظار میرود سهم این جزء در ارزشافزوده افزایش یافته باشد.

با توجه به وضعیت سپردهها و تسهیلات بانكی در 9 ماهه اول سال جاری و عملكرد مورد انتظار در ماههای پایانی سال، رشد ارزشافزوده بانكی حدود 5.5 درصد برای سال 1396 مورد انتظار است.

در رابطه با زیربخش خدمات بیمهای، عملكرد ارزشافزوده این بخش بستگی زیادی به تعداد بیمهنامههای صادره دارد. وضعیت بیمههای صادر شده در 9 ماهه ابتدایی سال جاری مبین رشد بسیار بالا و دور از انتظار این صنعت در این دوره (حدود 40 درصد) است. با این حال، بررسیهای بیشتر نشان میدهد كه بخش مهمی از این رشد ناشی از تغییر در تعریف و نحوه ثبت بیمهنامهها (به خصوص بیمه درمان) است و تاثیری در ارزشافزوده ندارد. با در نظر گرفتن تعدیلات ناشی از این ملاحظه و روند مورد انتظار ماههای آتی رشد ارزشافزوده بخش بیمه حدود 19 درصد برآورد میشود.

سایر واسطهگریهای مالی شامل عملكرد بازار سرمایه است كه در 9 ماهه ابتدایی سال با رشد منفی ارزشافزوده مواجه بوده و انتظار میرود تا این روند تا پایان سال ادامه داشته باشد.

در نهایت رشد ارزشافزوده بخش واسطهگری مالی برای سال 1396 حدود 7.5 درصد برآورد میشود.

پست قبلی

پست قبلی

پست بعدی

پست بعدی

دیدگاه خود را با ما در میان بگذارید